Как их заполнять? Как заполнить декларацию по налогу на прибыль Приложение 2 к налоговой декларации

.- по строке 011 – выручку от реализации товаров, работ и услуг собственного производства;

- по строке 012 – выручку от реализации покупных товаров;

- по строке 013 приложения 1 к листу 02 декларации по налогу на прибыль – выручку от реализации имущественных прав. В эту сумму не включайте доходы от реализации прав требований долга, которые отражены в приложении 3 к листу 02;

- по строке 014 – выручку от реализации прочего имущества (кроме ценных бумаг, продукции собственного производства, покупных товаров, амортизируемого имущества);

- по строке 010 в декларации по налогу на прибыль – общую сумму доходов от реализации.

Строки 020–022 заполняют только профессиональные участники рынка ценных бумаг. Если организация таковой не является, по этим строкам поставьте прочерки.

Строки 023–024 заполняют остальные организации (не профессиональные участники рынка ценных бумаг), которые получали доход от реализации, выбытия и погашения ценных бумаг, обращающихся на организованном рынке. В строке 024 отдельно отразите сумму отклонения от минимальной расчетной цены, если сделка была совершена вне организованного рынка ценных бумаг.

Строку 027 «Выручка от реализации предприятия как имущественного комплекса» заполняйте только в случае продажи предприятия как имущественного комплекса. В остальных случаях поставьте по строке прочерки.

В строку 030 перенесите показатели из строки 340 приложения 3 к листу 02.

Показатель для строки 040 приложения 2 к листу 02 декларации по налогу на прибыль «Итого доходов от реализации» рассчитайте как сумму всех доходов от реализации:

|

стр. 040 |

= |

стр. 010 |

+ |

стр. 020 |

+ |

стр. 023 |

+ |

стр. 027 |

+ |

Стр. 030 |

Строки 100–107

Строки 101–107 предназначены для отражения внереализационных доходов. Подробнее см. Какие доходы облагаются налогом на прибыль .

Укажите по данным налогового учета:

- по строке 101 – доход прошлых лет, выявленный в текущем отчетном периоде;

- по строке 102 – стоимость материалов и другого имущества, полученного при демонтаже, ремонте, модернизации, реконструкции, техническом перевооружении, частичной ликвидации основных средств;

- по строке 103 приложения 1 к листу 02 декларации по налогу на прибыль – стоимость безвозмездно полученного имущества, работ, услуг, имущественных прав;

- по строке 104 – стоимость излишков материально-производственных запасов и прочего имущества, выявленных при инвентаризации;

- по строке 105 – восстановленную амортизационную премию ;

- по строке 106 – доходы профессионального участника рынка ценных бумаг по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке;

- по строке 107 – доначисление прибыли при применении методов определения рыночной цены .

По строке 100 укажите общую сумму внереализационных доходов. У организации могли быть внереализационные доходы, не указанные по строкам 101–107. В этом случае показатель по строке 100 будет больше суммы показателей строк 101–107. Иначе он будет равен сумме строк 101–107.

Ситуация: как в декларации по налогу на прибыль отразить увеличение (корректировку) налоговой базы в связи с применением в сделке между взаимозависимыми лицами цен, не соответствующих рыночному уровню ?

Сумму корректировки налоговой базы по налогу на прибыль отразите по строке 107 приложения 1 к листу 02 налоговой декларации.

Если в сделке с взаимозависимым лицом – покупателем применяются цены, величина которых меньше рыночного уровня, это может повлечь за собой занижение налоговой базы по налогу на прибыль (п. 1 ст. 105.3 НК РФ). В такой ситуации организация вправе самостоятельно скорректировать (увеличить) налоговую базу и сумму налога на прибыль, подлежащего уплате в бюджет (п. 4, 6 ст. 105.3 НК РФ).

В налоговой декларации сумму корректировки (увеличения налоговой базы) отразите по строке 107 приложения 1 к листу 02 (п. 6.2 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600). Эту строку следует использовать независимо от того, каким методом организация определяет уровень рыночной цены по сделке. Также эту строку используйте при определении рыночной цены с помощью независимой оценки (п. 9 ст. 105.7 НК РФ). Об этом сказано в пункте 1 письма ФНС России от 11 марта 2015 г. № ЕД-4-13/3833.

Вместе с декларацией, в которой отражено увеличение налоговой базы, в налоговую инспекцию рекомендуется представить пояснительную записку о произведенной корректировке. В пояснительной записке укажите сведения о контролируемой сделке, в отношении которой произведена корректировка, в том числе:

- номер и дату договора;

- стоимость сделки, указанную в договоре;

- сумму произведенной корректировки;

- сведения об участниках сделки (ИНН, наименование организации или предпринимателя);

- иную значимую информацию.

Такие разъяснения содержатся в письме ФНС России от 21 апреля 2014 г. № ГД-4-3/7582.

Приложение 2 к листу 02

В приложении 2 к листу 02 отражаются расходы, связанные с производством и реализацией , внереализационные расходы и убытки.

Строки 010–030 Прямые расходы

По строкам 010–030 отражаются прямые расходы. Подробнее о распределении расходов на прямые и косвенные см. .

Если организация использует кассовый метод , по строкам 010–030 поставьте прочерки и начните заполнение со строки 040.

Если организация использует метод начисления , заполните по данным налогового учета строку 010 «Прямые расходы, относящиеся к реализованным товарам, работам, услугам».

Строки 020–030 заполните, если организация занимается оптовой и розничной перепродажей товаров. Укажите по данным налогового учета:

- по строке 020 – общую сумму расходов, относящихся к реализованным товарам;

- по строке 030 – стоимость реализованных покупных товаров.

Строки 040–041 Косвенные расходы

По строкам 040–041 отражаются косвенные расходы. Подробнее о распределении расходов на прямые и косвенные см. Как вести налоговый учет прямых и косвенных расходов .

По строке 040 укажите общую сумму косвенных расходов по данным налогового учета.

По строке 041 укажите начисленные налоги и сборы. В эту сумму не включайте страховые взносы, штрафы, пени и другие санкции.

Ситуация: какие налоги нужно указывать по строке 041 приложения 2 к листу 02 декларации по налогу на прибыль?

Укажите по этой строке суммы всех налогов, которые учитываются в составе расходов, уменьшающих налогооблагаемую прибыль в соответствии с главой 25 Налогового кодекса РФ.

Строка 041 приложения 2 к листу 02 декларации по налогу на прибыль входит в расшифровку косвенных расходов, понесенных организацией в отчетном (налоговом) периоде. По этой строке отражаются суммы налогов и сборов, начисленных в соответствии с налоговым законодательством, кроме налогов, указанных в статье 270 Налогового кодекса РФ.

При заполнении декларации по строке 041 укажите суммы начисленных (при кассовом методе – уплаченных):

- налога на имущество;

- НДПИ;

- транспортного налога;

- земельного налога;

- госпошлины;

- сборов за пользование объектами животного мира;

- водного налога.

Кроме того, по этой строке следует указать суммы входного НДС, ранее принятые к вычету и восстановленные по активам:

- которые стали использоваться в деятельности, не облагаемой НДС (подп. 2 п. 3 ст. 170 НК РФ);

- которые были оплачены за счет бюджетных субсидий (подп. 6 п. 3 ст. 170 НК РФ).

Вопрос о включении в состав расходов (и отражении по строке 041) входного НДС по неоплаченным активам, кредиторская задолженность по которым списывается и включается в доходы, является спорным .

Не указывайте по строке 041:

- суммы НДС и акцизов, предъявленных организацией покупателям;

- суммы налога на прибыль, начисленного (уплаченного) организацией;

- страховые взносы во внебюджетные фонды;

- пени, штрафы и иные санкции, перечисляемые в бюджет (во внебюджетные фонды), связанные с уплатой налогов, сборов, страховых взносов;

- суммы платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду.

Такие правила следуют из положений пункта 7.1 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600, и подпункта 1 пункта 1 статьи 264 Налогового кодекса РФ.

Кроме того, не включаются в расчет налоговой базы по налогу на прибыль (а следовательно, не указываются по строке 041) суммы:

- ЕНВД, начисленного при совмещении деятельности на ОСНО и ЕНВД;

- налога на игорный бизнес.

Об этом сказано в пункте 9 статьи 274 Налогового кодекса РФ.

Строки 042–043 Амортизационная премия

Строки 042–043 заполните, только если учетной политикой предусмотрена амортизационная премия . Укажите по данным налогового учета:

- по строке 042 – расходы на капитальные вложения по нормативу 10 процентов от первоначальной стоимости основных средств;

- по строке 043 – расходы на капитальные вложения по нормативу 30 процентов от первоначальной стоимости основных средств.

Строки 045–046 Труд инвалидов

Строку 045 заполните, только если организация использует труд инвалидов. Укажите здесь расходы на их социальную защиту.

Строку 046 заполняют только общественные организации инвалидов и организации, единственными собственниками имущества которых являются общественные организации инвалидов.

Строки 047–051 Земельные участки

По строке 047 укажите расходы, уменьшающие налоговую базу текущего отчетного или налогового периода:

- на приобретение в период с 1 января 2007 года по 31 декабря 2011 года прав на земельные участки, бывшие в государственной или муниципальной собственности (п. 1 ст. 264.1 НК РФ, п. 5 ст. 5 Закона от 30 декабря 2006 г. № 268-ФЗ);

- на приобретение права заключения договора аренды земельных участков – при условии заключения договора аренды (п. 2 ст. 264.1 НК РФ).

Расходы, указанные по строке 047, могут учитываться по-разному (см. ). По строкам 048–051 детализируйте сумму из строки 047 в зависимости от установленного способа учета. Отдельно укажите расходы, учитываемые:

- равномерно в течение срока, который организация определяет самостоятельно, – по строке 048;

- ежегодно в размере до 30 процентов от базы по налогу на прибыль за предыдущий год – по строке 049;

- равномерно в течение периода рассрочки, предусмотренного договором, – по строке 050;

- в течение срока аренды земельного участка по договорам, не подлежащим госрегистрации, – по строке 051.

Строки 052–055 НИОКР

По строке 052 укажите общую сумму расходов на НИОКР . Расшифруйте эту сумму, отдельно указав расходы на НИОКР:

- без положительного результата – по строке 053;

- по перечню, установленному Правительством РФ, – по строке 054;

- по перечню, установленному Правительством РФ, – не давшие положительного результата – по строке 055.

Строки 059–061

По строке 059 укажите стоимость приобретения или создания реализованных имущественных прав. Подробнее об этом см. Как учитывать доходы и расходы от реализации имущественных прав .

По строке 060 укажите расходы, связанные с реализацией, а также цену приобретения или создания имущества, доходы от реализации которого отражены по строке 014.

Если предприятие было реализовано как имущественный комплекс, по строке 061 укажите стоимость его чистых активов. Подробнее см. Как определить стоимость чистых активов организации .

Строки 070–073 Ценные бумаги

Если организация является профессиональным участником рынка ценных бумаг, по строке 070 укажите расходы, связанные с приобретением, реализацией, выбытием, погашением ценных бумаг. Другие организации ставят в этой строке прочерки.

Строку 071 заполняйте в том случае, если организация приобретала ценные бумаги и цена приобретения превышала максимальную или расчетную цену. В этом случае укажите здесь сумму этого отклонения. Подробнее см. Как учесть при налогообложении приобретение акций (долей) других организаций .

Строки 072–073 заполняют любые организации – не профессиональные участники рынка ценных бумаг. В строке 072 нужно указать расходы, связанные с приобретением, реализацией, выбытием, погашением ценных бумаг, обращающихся на организованном рынке. В строке 073 – сумму отклонения от максимальной или расчетной цены.

В декларации за 2014 года строки 072 и 073 не заполняйте.

Строка 080

В строку 080 перенесите сумму расходов из строки 350 приложения 3 к листу 02.

Строки 090–110 Убытки

По строке 090 отразите часть убытка по объектам обслуживающих производств и хозяйств, полученного в предыдущих годах. Укажите только ту часть убытка, которая уменьшает базу в текущем отчетном (налоговом) периоде. Подробнее см. Как вести налоговый учет доходов и расходов обслуживающих производств и хозяйств .

В строку 100 перенесите сумму убытка от реализации имущества из строки 060 приложения 3 к листу 02, учитываемую в данном отчетном или налоговом периоде.

По строке 110 укажите часть убытка от реализации права на земельный участок. Подробнее см. Как по налогу на прибыль учитывать расходы, относящиеся к нескольким отчетным периодам .

Строка 120

Если организация приобрела предприятие как имущественный комплекс, по строке 120 отразите часть стоимости деловой репутации, относящуюся к расходам текущего периода. Подробнее см. Как отразить в бухгалтерском и налоговом учете деловую репутацию (гудвилл) .

Строка 130 Итого признанных расходов

По строке 130 рассчитайте сумму всех признанных расходов по формуле:

|

стр. 130 |

стр. 010 |

стр. 020 |

стр. 040 |

стр. c 059 по 070 |

стр. 072 |

стр. с 080 по 120 |

Строки 131–135 Сумма амортизации

По строкам 131–132 укажите амортизацию, начисленную линейным методом :

- по строке 131 – общую сумму амортизации;

- по строке 132 – .

По строкам 133–134 отразите амортизацию, начисленную нелинейным методом :

- по строке 133 – общую сумму амортизации;

- по строке 134 – амортизацию по нематериальным активам .

По строке 135 поставьте:

- 1 – если в учетной политике установлен линейный метод начисления амортизации;

- 2 – если в учетной политике установлен нелинейный метод.

Ситуация: какой код указать по строке 135 приложения 2 к листу 02, если участники консолидированной группы налогоплательщиков применяют разные методы начисления амортизации?

Укажите тот код, который соответствует методу начисления амортизации, применяемому большинством участников консолидированной группы налогоплательщиков.

По строке 135 приложения 2 к листу 02 декларации нужно указать, какой метод начисления амортизации (линейный или нелинейный) применяет организация согласно принятой ею учетной политике для целей налогообложения .

Если участники консолидированной группы налогоплательщиков применяют разные методы начисления амортизации, то ответственный участник по строке 135 приложения 2 к листу 02 указывает:

- код 1 – если наибольшее число участников начисляют амортизацию линейным методом;

- код 2 – если большинство участников применяют нелинейный метод начисления амортизации.

Если число участников, применяющих первый или второй метод, одинаково, нужно сравнить общую сумму амортизации, начисленную участниками группы линейным методом, с общей суммой амортизации, начисленной ими нелинейным методом. В зависимости от того, какая сумма больше, и проставляется соответствующий код метода начисления амортизации.

Такие разъяснения содержатся в письме ФНС России от 25 апреля 2012 г. № ЕД-4-3/7007.

Строки 200–206 Внереализационные расходы

По строкам 200–206 отразите внереализационные расходы. Подробнее см. .

По строке 201 укажите проценты, которые начислены по полученным заемным средствам (в пределах ограничений, установленных статьей 269 Налогового кодекса РФ).

По строке 202 отразите расходы по созданию резерва на социальную защиту инвалидов. Подробнее см. Как в налоговом учете создать и использовать резерв предстоящих расходов на социальную защиту инвалидов .

По строке 204 укажите расходы:

- на ликвидацию основных средств и списание НМА (включая суммы недоначисленной амортизации);

- на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен;

- на охрану недр и другие аналогичные работы.

По строке 205 отразите расходы в виде штрафов, пеней и других санкций за нарушение договорных обязательств в отношениях с контрагентами , а также расходы на возмещение причиненного ущерба.

По строке 206 поставьте прочерки, если организация не является профессиональным участником рынка ценных бумаг. Иначе отразите убыток, полученный по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

По строке 200 отразите общую сумму внереализационных расходов. Если организация несла только внереализационные расходы, перечисленные по строкам 201–206, показатель по строке 200 будет равен сумме этих строк. Если у организации были и другие внереализационные расходы (например, внереализационные расходы по договорам доверительного управления имуществом), показатель по строке 200 будет больше общей суммы расходов по строкам 201–206.

Строки 300–302 Убытки

По строкам 300–302 отражаются убытки, приравниваемые к внереализационным расходам. Подробнее см. Какие внереализационные расходы учитывать при расчете налога на прибыль .

По строке 300 отразите общую сумму таких убытков.

По строке 301 укажите убытки прошлых лет, выявленные в текущем отчетном (налоговом) периоде.

По строке 302 укажите суммы безнадежных долгов. Если организация создает резерв по сомнительным долгам , укажите здесь суммы безнадежных долгов, не покрытых за счет резерва.

Строки 400–403 Корректировка налоговой базы

Строки 400–403 нужно заполнять, если в прошлых годах организация переплатила налог на прибыль и делает перерасчет налоговой базы на основании пункта 1 статьи 54 Налогового кодекса РФ. В строках отражайте величину завышения налоговой базы в прошлых периодах – на эту сумму уменьшится база отчетного периода.

Это следует из пункта 7.3 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Приложение 4 к листу 02

Приложение включайте в состав декларации только за I квартал и за налоговый период в целом (п. 1.1 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600).

По строке 010 укажите остаток неперенесенного убытка на начало года. Если неперенесенного убытка на начало года нет, приложение 4 к листу 02 в декларации за I квартал можно не заполнять. Если убыток возник в текущем периоде, его нужно отразить в приложении 4 к листу 02 в декларации за год.

По строкам 040–130 отразите убытки по годам их образования. В декларации по консолидированной группе налогоплательщиков по этим строкам не отражайте убытки участников группы, исчисленные в периодах до их вхождения в состав этой группы (ст. 278.1 НК РФ).

Строки 135 и 136 предназначены для отражения убытков от завершенных сделок по операциям с ценными бумагами, обращающимися на организованном рынке.

По строке 140 укажите налоговую базу, которая используется при расчете суммы убытка предыдущих лет, уменьшающей базу текущего налогового периода. Значение, указанное по строке 140, должно быть равно показателю строки 100 листа 02. Если текущий налоговый период организация закончила с убытком, значение, указанное по строке 140, увеличивает показатель строки 160 и переносится в приложение 4 к листу 02 декларации за I квартал следующего года.

По строке 150 отразите убыток, на который компания уменьшает налоговую базу текущего года. Показатель по строке 150 переносится в строку 110 листа 02.

По строке 151 укажите убыток по операциям с обращающимися ценными бумагами. Сумма по строке 151 не должна превышать 20 процентов суммы убытка по строке 135.

Строку 160 заполните только в годовой декларации. Отразите здесь остаток неперенесенного убытка на конец налогового периода.

Строку 161 тоже заполняйте только в годовой декларации. Показатель для этой строки определите как разницу между строками 136 и 151.

Приложение 5 к листу 02

Указывать сведения в приложении 5 к листу 02 должны лишь организации с обособленными подразделениями. Об особенностях заполнения декларации в этом случае см. Как составить и сдать декларацию по налогу на прибыль, если у организации есть обособленные подразделения .

(далее - Порядок заполнения) действует с 2014 года, тогда он был установлен приказом ФНС России от 26.11.2014 № ММВ-7-3/600@. Однако, как и для любого нового документа, со временем появились некоторые разъяснения и уточнения по нему, требующие более детального рассмотрения.

Порядок заполнения декларации по налогу на прибыль

Последовательность внесения данных в форму декларации крайне важна, так как ее соблюдение позволяет экономить время и избежать неточностей при оформлении. Занесение информации в форму должно включать следующие этапы:

- Отражение необходимых цифр в приложениях к Листу 02, поскольку они служат основой для его правильного формирования. Приложения под номерами 1 и 2 к указанному листу придется делать всем компаниям, все прочие - только при наличии соответствующих фактов хозяйственной деятельности.

- Оформление Листа 02. Все прочие листы и приложения к декларации включаются в пакет налоговой отчетности только при совершении указанных в них хозяйственных операций, если таковых нет, их не нужно задействовать.

- После окончания предыдущего этапа можно переходить к формированию показателей подразделов Листа 01.

- Титульный лист создается в последнюю очередь в связи с тем, что требует внесения данных об общем объеме листов, задействованных при оформлении декларации.

Как заполнить декларацию по налогу на прибыль с учетом отдельных показателей

Правила внесения информации в бланк декларации непременно нужны тем специалистам, которые будут составлять отчет без использования специальных бухгалтерских программ. В случае применения специализированного программного обеспечения большинство формальных параметров уже учитывается в используемом продукте, поэтому внесение данных в отчетность соответствует установленным требованиям.

Что же требуется учитывать при формировании отчета? Список подобных правил довольно обширный и его необходимо рассмотреть подробно:

- В форме все суммы указываются нарастающим итогом с начала года.

- Все показатели должны найти свое отражение в целых единицах (рублях), округление происходит по такому правилу: до 50 коп. - отбрасываем, свыше 50 коп. - добавляем целую 1.

- Номера листов проставляются последовательно, начиная с титульного.

- Каждому значению, за исключением даты и дробей, предназначается обособленное поле. В первом случае применяются три раздельных блока ячеек, между которыми ставится точка, во втором - два блока и точка для их разделения.

Пример для значений даты:

Пример применения десятичной дроби:

- Если какая-то часть информации для заполнения раздела отсутствует ввиду того, что требуемые операции не производились, в ячейках проставляется прочерк непрерывной черной чертой.

- При внесении данных в декларацию с применением специализированных программ все знаки выравнивают по положению цифры или буквы в правой крайней ячейке.

- внесение исправлений с применением корректора (жидкость или лента);

- распечатка на обеих сторонах листов и использование степлера.

В случае если распечатка готового отчета производится с применением программных продуктов, разрешается не пропечатывать рамку вокруг чисел и не ставить прочерки в пустых ячейках. Местоположение и формат вносимой информации изменять не допускается. В качестве рабочего шрифта предписано применять Courier New размером 16–18.

Все описанные требования актуальны в 2016 году.

Правила заполнения декларации по налогу на прибыль в отношении отдельных страниц и полей

Рассматривая вопрос, как заполнять декларацию по налогу на прибыль, необходимо изучить алгоритм по каждому листу по отдельности. Следующие части декларации при этом можно опустить, так как они используются довольно редко:

- Приложения № 6, 6а, 6б к Листу 02, поскольку они применяются только консолидированными группами плательщиков;

- раздел Б Листа 03, поскольку здесь определяется размер подлежащего уплате налога по процентам с государственных и муниципальных облигаций;

- Лист 06, предназначенный для пенсионных фондов, не являющихся государственными.

Титульный лист: заполнение налоговой декларации по налогу на прибыль

В данной части отчета пустыми остаются только поля после заголовка «Заполняется работником налогового органа».

Процесс внесения информации состоит из двух последовательных шагов:

- Вносим идентификационные данные плательщика и текущие параметры сдаваемой декларации:

- ИНН и КПП компании (дублируются на всех последующих страницах);

- порядковый номер декларации (при первичной сдаче ставится «0-», в случае необходимости внесения правок сдается корректирующая форма, тогда ставится «1-», «2-» или «3-»);

- идентификатор отчетного периода, здесь есть некоторые тонкости в кодах, о которых следует упомянуть:

- коды 21, 31, 33 и 34 используются, если компания сдает отчетность за первый квартал, полгода, 9 месяцев и представляет заключительный вариант по итогам года;

- коды 35–46 применяются компаниями, начисляющими и перечисляющими налог ежемесячно;

- код 50 проставляется в случае прекращения деятельности или реорганизации компании за завершающий отчетный период.

Сразу оговоримся, что для консолидированных объединений компаний также предусмотрен ряд специфических кодов, подробную информацию по которым можно найти в Приложения № 1 к Порядку заполнения:

- код отделения ФНС, в которое сдается отчетность;

- подробное название организации, идентичное тому, которое содержится в регистрационных документах (если в нем применены английские буквы, их также следует указать);

- ОКВЭД;

- телефонный номер для связи;

- общее число заполненных листов сдаваемой отчетности;

- итоговое количество приложенных оригиналов или копий, обосновывающих приведенные расчеты.

- Подтверждаем корректность и полноту предоставляемых расчетов, сумм и иной информации. Для этой цели служит специальный участок листа под надписью «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю». Здесь вносится:

- 1 - когда достоверность отчета подтверждает директор;

- 2 - если за правильность приведенной информации отвечает специально назначенный представитель.

После этого следуют фамилии и инициалы сотрудников, подписывающих документ. Возможна ситуация, когда в качестве доверенного лица выступает компания, тогда здесь приводится ее полное название, а также данные лиц, подписывающих отчет.

Порядок внесения данных в 1-й раздел

В разделе 1 декларации приводится сумма налога, которую планируется перечислить в казну. В этом разделе можно выделить 3 блока информации:

- При исчисленном значении налога на прибыль заполнение декларации невозможно без раздела 1.1. В нем отражается размер квартальных перечислений в федеральное и региональное подразделение казначейства с обязательным указанием кодов бюджетной классификации. Остаток к доплате или зачету также находит свое отражение здесь. В качестве источника данных для его оформления служат стр. 270–281 Листа 02.

- Компаниям, которые каждый месяц осуществляют авансовые платежи, необходимо использовать раздел 1.2 декларации. В нем приводится объем авансовых платежей на следующие 3 месяца. В годовой декларации данная часть отчета не применяется. Здесь содержатся суммы, составляющие третью часть от налога, указанного в стр. 300 (330) и 310 (340) Листа 02.

- В подразделе 1.3 приводится налог, который должен быть выплачен с процентных поступлений и доходов от участия в капитале компаний, учитывая случаи, когда фирма выступает в качестве агента по налогу на прибыль. Если подобных доходов нет, эта часть декларации опускается.

Лист 02: как сделать декларацию по налогу на прибыль

Являясь ключевым разделом отчетности, Лист 2 имеет свою последовательность и особенности оформления. В качестве кода для признака налогоплательщика в соответствующем поле наиболее часто вписывается 1. В тоже время для некоторых категорий плательщиков налога на прибыль могут применяться иные шифры:

- 2 - для налогоплательщиков, занимающихся сельским хозяйством;

- 3 - для компаний, работающих на особых экономических территориях;

- 4 - для предприятий, занятых добычей ресурсов на месторождении углеводородов, использование которого только началось.

Такой же код необходимо будет указывать и в остальных листах декларации.

Определение показателей доходов и расходов

В ячейках 010–020 Листа 02 проставляются данные по суммам доходов, полученных от реализации по основной деятельности и от прочих операций, не связанных с ней, на основании информации, содержащейся в Приложении 1 к Листу 02.

Для расходов, правомерно уменьшающих базу по прибыли, отведены строки 030–040. Данные в эти строки переносятся из итогов Приложения 2 к Листу 02.

Для отражения убытков, которые должны приниматься в уменьшение доходов в особом порядке, служит ячейка 050. Ее заполнение происходит на основании данных из Приложения 3 к Листу 02.

Исчисление базы для взимания налога на прибыль

Для отображения результата деятельности компании за период применяется ячейка 060, сюда попадает итоговая прибыль или непокрытый убыток. В значительном количестве случаев именно указанная здесь сумма переносится в качестве итогового объекта для начисления налога в поле 100.

Для убытка, полученного в предыдущие периоды и не учтенного полностью, применяют ячейку 110. Если же убыток был полностью учтен в прошлом периоде или сумма текущей прибыли оказалось выше его остатка, то конечная сумма базы для исчисления налога выводится в поле 120 путем вычитания из поля 100 стр. 110.

Для отражения в декларации базы по прибыли тех, кто уплачивает налог по специальным пониженным налоговым ставкам, применяется поле 130.

Расчет суммы налога

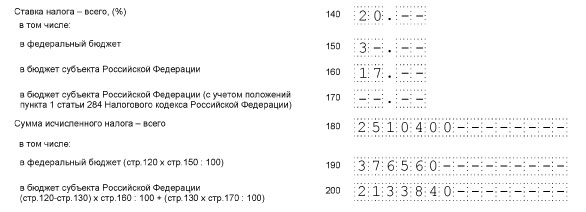

Строки со 140 по 170 предназначены для того, чтобы отразить в них ставки, используемые для исчисления налога - сводную, федеральную, региональную и сниженную региональную. Рассчитанный по соответствующей ставке налог нужно показать в стр. 180–200.

Для отражения авансовых платежей, исчисленных за период, нужно воспользоваться полями 210–230.

В случае, когда часть налога засчитывается из платежей по налогу на прибыль, произведенных за границей, подобная информация вписывается в ячейки 240–260.

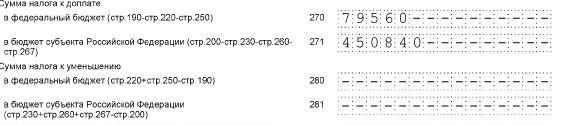

Сумма налога на прибыль к доплате включается в ячейки 270–271.

Если возникла переплата, то сумма налога к уменьшению попадает в поля 280–281.

Последний результат получают путем вычитания из объема начисленного налога исчисленных и уплаченных авансов за прошлый период, а также платежей, произведенных за рубежом.

Определения размеров авансовых выплат

После этого в отчете идут части, где указываются авансы по прибыли.

- Строки 290–310 предназначены для указания сумм авансов, исчисленных на будущий квартал. Их значение определяется как разница между суммами, сложившимися в стр. 180 текущей и предыдущей декларации. При получении в результате произведенного действия отрицательного или нулевого результата авансовые платежи не осуществляются. Указанные ячейки остаются пустыми в следующих случаях:

- в годовой налоговой отчетности;

- при уплате квартальных, а не месячных авансов;

- если фирма приняла решение уплачивать налог ежемесячно из фактической прибыли.

- Строки 320–340 предназначены для отражения авансов, которые необходимо уплатить в 1-м квартале будущего года. Обязанность заносить в них данные появляется у организации в следующих случаях:

- При сдаче декларации по итогам 9 месяцев текущего года, при этом размер авансов на 1-й квартал приравнивается к размеру авансов в 4 квартале, т. е. суммы строк 320–340 будут идентичны суммам из строк 290–310.

- При составлении отчетности за 11 месяцев, в случае если компания должна перейти на общий порядок уплаты налога на прибыль с порядка, подразумевающего уплату налога с фактической прибыли.

Лист 02: Приложение 1

В Приложении 1 формируются показатели доходов от реализации по основной деятельности и прочим операциям, не относящимся к уставной деятельности.

Данные по доходам от продаж

Если в поле 110 выводится итоговая сумма полученных доходов от реализации, то ячейки 011–014 служат для более подробного отражения составных частей поступлений. Так, в них вносятся суммы доходов:

- связанных с продажей продукции собственного производства, предоставлением услуг, выполнением работ;

- полученных в результате перепродажи приобретенных ранее товаров;

- приобретенных от уступки имущественных прав, однако сюда не включают доходы от сделок, отражаемые в Приложении 3 к Листу 02 и связанные с движением долговых обязательств;

- возникших от реализации прочих активов компании.

Поля 020–022 предназначены исключительно для компаний, являющихся профессиональными участниками на рынке ценных бумаг. Те же, кто не является профессиональным участником, доходы, вырученные от реализации ценных бумаг, должны показывать в строках 023–024 - такое правило было введено с 2015 года.

Выручка от продажи юридического лица в виде имущественного комплекса также должна отражаться в отчетности. Для этого в Приложении 1 есть поле 027.

Итог, зафиксированный в строке 340 Приложения 3 к Листу 02, переносится в строку 030 Приложения 1.

После этого нужно просуммировать значения во всех заполненных полях по листу и внести полученный результат в строку 040, данные этой строки формируют значение поля 010 Листа 02.

Поступления от внереализационных операций

Порядок построения декларации по налогу на прибыль предполагает, что после указания доходов от основной деятельности нужно показать доходы от операций внереализационных.

В строке 100 фиксируется общая сумма внереализационных доходов. Данные из нее переносятся в строку 020 Листа 02.

Разбивка доходов в зависимости от источника производится в полях 101–107 в следующей последовательности:

- Доход предыдущих периодов, обнаруженный в отчетном периоде.

- Стоимость активов, оприходованных в результате ликвидационных, модернизационных, ремонтных мероприятий по выводимым из эксплуатации внеоборотным средствам.

- Стоимость активов или прав на них, полученных на безвозмездной основе.

- Суммы излишков, образовавшихся по итогам проведенных инвентаризационных мероприятий.

- Объем восстановленной амортизационной премии.

- Поступления от сделок со срочными финансовыми инструментами вне организованного фондового рынка, проводимых его профессиональными членами.

- Результаты корректировок по операциям с взаимозависимыми, аффилированными компаниями.

Лист 02: Приложение 2

Данный раздел декларации целиком посвящен расходам компании как по основной деятельности, так и по иным операциям, не связанным с ней. Для лучшего понимания вопроса необходимо изучить состав настоящего Приложения построчно.

Расходы, связанные с производством продукции (выполнением работ, оказанием услуг) и ее реализацией

В соответствии с требованиями НК РФ все расходы фирмы подразделяются на прямые и косвенные. Для первых предназначены строки 010–030:

- Стр. 010 - расходы на изготовление продукции, предоставление услуг и выполнение работ.

- Стр. 020, 030 - суммы расходов на осуществление реализации товаров.

После заполнения указанных полей нужно переходить к отражению сумм косвенных расходов. Для записи сводного итога по ним используется строка 040. Расшифровку составных частей, из которых складываются указанные расходы, приводят в полях 041–055.Например, в них должны попасть налоги, суммы начисленной амортизации, расходы на покупку земли, расходы на исследовательские и опытно-конструкторские разработки.

В случае выбора налогоплательщиком кассового метода учета расходов в соответствии со ст. 273 НК РФ все его расходы отражаются в строке 040, при этом поля 010–030 не используются.

Поле 060 применяется для отражения расходов по покупке или созданию прочего имущества в случае, если выручка от продажи такого имущества была указана в поле 014 «Выручка от реализации прочего имущества» в Приложении 1 к Листу 02 (сюда не относят инструменты фондового рынка, товары, собственную продукцию, основные средства).

Чистые активы компании в случае ее реализации в качестве имущественного комплекса вносятся в ячейку 061.

Для компаний - профучастников рынка ценных бумаг в целях отражения понесенных расходов предусмотрены поля 070 и 071.

Компании, не имеющие лицензию на операции с ценными бумагами, но осуществляющие сделки с ними, используют поля 072 и 073.

Полю под номером 080 должны соответствовать данные, которые складываются в строке 350 Приложения 3 к Листу 02.

- 090 - убыток от деятельности ОПХ прошлых лет, частично учтенный в текущем периоде;

- 100 - убыток, полученный от продажи внеоборотных активов, определяемый в соответствии с п. 3 ст. 268 НК РФ и отраженный в стр. 60 Приложения 3 к Листу 02;

- 110 стр. - убыток, полученный при реализации права на землю.

Надбавка, уплачиваемая покупателем предприятия как имущественного комплекса, признается в расходах на основании подп. 1 п. 3 ст. 268.1 НК РФ и отражается в строке 120.

В полях 131–135 нужно показать размер рассчитанной за отчетный период амортизации по НМА.

Затраты внереализационного характера

Общий размер расходов компании, не связанных с основной деятельностью, отражается в поле 200, указание же их составных частей осуществляется в ячейках 201–206. В них могут вноситься следующие показатели:

- суммы, израсходованные на обслуживание кредитов;

- расходы на создание резервов;

- затраты, связанные с выводом их эксплуатации внеоборотных активов;

- присужденные к уплате штрафные санкции, пени.

Для отображения убытков, которые учитываются как внереализационные затраты, используют поле 300. Это могут быть убытки предыдущих периодов, обнаруженные в отчетном (строка 301), или безнадежная задолженность, все шансы на погашение которой утеряны (строка 302).

Для корректирующих сумм, с помощью которых изменяются данные предыдущих отчетных периодов, не влекущие за собой изменения базы налогообложения в меньшую сторону, необходимо задействовать поля 400–403.

Лист 02: Приложение 3

Для операций, финансовый результат по которым должен высчитываться по особым правилам, предусмотрено Приложение 3 к Листу 02. Регулируют подобные вопросы ст. 264.1, 268, 275.1, 276, 279, 323 НК РФ.

Остановимся подробнее на видах этих операций:

- продажа некоторых видов амортизируемого имущества - поля 010–060;

- реализация права требования по долгам, срок платежа по которым уже наступил или ожидается - стр. с 160 по 170;

- результаты, которые сложились в обслуживающих производствах или хозяйствах - поля 180–201;

- деятельность по доверительному управлению - строки с 210 по 230;

- продажа прав на объекты земельного фонда - поля с 240–260.

Сводные данные по всем описанным видам хозяйственной деятельности приводятся в стр. 340–360, здесь вписываются итоговая сумма продаж, затраты и потери по итогам сделок.

Лист 02: Приложение 4

В целях расшифровки поэтапного переноса убытков, полученных в прошлых периодах, используется Приложение 4 к Листу 02 декларации. Следует помнить, что в силу п. 1, 2 ст. 283 НК РФ перенос осуществляется в срок до 10 лет с того момента, когда фирма получила отрицательный результат деятельности.

Указанная часть декларации подается только по результатам первого квартала и по итогам всего налогового периода.

В поле 010 указывается размер неперенесенного убытка за предыдущие годы. По времени его образования данная сумма распределяется по полям с 040 по 130.

В поле 140 копируются данные из ячейки 100 на Листе 02, то есть размер облагаемой базы.

Строка 150 показывает долю убытка, учитываемого в текущем периоде и уменьшающего сумму базы, используемой для начисления налога.

Сразу отметим, что показатель из строки 150 не может превышать показатель из строки 140. Данные из ячейки 150 должны быть скопированы в поле 110 Листа 02.

Нераспределенная сумма убытка, остающаяся в результате, вносится в стр. 160, но только при сдаче годовой декларации. Поля 135, 151, 161 предназначены для фиксации убытков, образовавшихся по контрактам в сфере обращения ценных бумаг на официальном фондовом рынке, полученных до 31.12.14 и нашедших на тот период свое отражение в отчетности по налогу.

Лист 02: Приложение 5

Данное приложение оформляется исключительно компаниями, имеющими сеть обособленных представительств и филиалов. Этот раздел заполняется в следующей последовательности:

- по головному отделению компании без учета региональных офисов и производственно-торговых площадок;

- по каждому представительству в отдельности, если они расположены на разных территориях, или их группам, если они находятся в пределах границ одного субъекта РФ, в том числе по ликвидированным в течение последних 12 месяцев.

Объем страниц Приложения 5 должен равняться количеству учитываемых филиалов и представительств или их групп.

Код, характеризующий категорию данных в приложении

В строке с названием «Расчет составлен (код)» может быть указано одно из следующих значений:

- 1 - для информации, приведенной по головному подразделению изолированно, без филиалов;

- 2 - если на странице указываются данные по обособленному подразделению;

- 3 - по ликвидированному в течение года филиалу;

- 4 - по группе представительств, расположенных в одном субъекте РФ.

Затем приводится информация из регистрационных документов (название, КПП), отражается уровень подчиненности.

Расчет объекта обложения и размера налогового платежа

На основании показателя стр. 120 Листа 02, отражающего общую сумму облагаемой базы, заполняется поле 030 Приложения 5.

В полях 040–120 происходит вычисление общего размера налога и суммы его авансовых платежей на основании удельного веса, который занимает подразделение в общей базе налогообложения, и действующей в регионе ставки.

Сумма показателей поля 070 со всех страниц Приложения 5 переносится в ячейку 200 Листа 02.

А сумма всех значений из строки 080 со всех страниц Приложения 5 должна быть равна значению строки 230 Листа 2.

Распределение авансов по каждому филиалу

Для указания аванса по налогу на следующий квартал по филиалам используют строку 120. Для этого берут данные по общей сумме авансовых платежей в бюджет по всей компании из поля 310 Листа 02 и распределяют их в пропорции между центральным офисом и региональными филиалами в соответствии с их удельным весом. Последние также должны быть указаны в стр. 050 Приложения 5. Для вычисления применяют формулу:

стр. 120 = стр. 310 Л. 02 × стр. 040 Прил. 5 / 100

Размеры авансов на последний квартал текущего года будут полностью идентичны авансовым платежам за 1-й квартал следующего. Они должны быть внесены в стр. 121 Приложения 5 декларации, подаваемой за 9 месяцев. Каждой части аванса соответствует определенная дата оплаты. Всего их три, и все они вносятся в подраздел 1.2 раздела 1.

Поле 120 указанного приложения не заполняется в декларации по итогам года.

Лист 03: пример заполнения декларации по налогу на прибыль

Лист 03 заполняют компании, выступающие в качестве налоговых агентов по поступлениям от участия в капитале других организаций, а также по процентам, получаемым по государственным и муниципальным ценным бумагам. Эта страница состоит из 3 частей:

- Раздел А - определение суммы налога с доходов от участия в капитале компаний.

- Раздел Б - расчет суммы платежа в бюджет с поступлений от государственных и муниципальных облигаций.

- Раздел В - разбивка объема полученных доходов по указанным основаниям.

Внесение данных в Лист 3 регулируется главой 11 Порядка заполнения декларации по налогу на прибыль . Главное правило при составлении указанной части - оформление по каждому факту распределения прибыли. Иными словами, если в течение периода принимается несколько постановлений о выплате части дохода собственникам, по каждому из них составляется отдельный Лист 03.

Оформление Листа 03 происходит только по факту выдачи дивидендов, оформлять его в иных периодах не требуется. На это указывает абз. 2 п. 1 ст. 289 НК РФ, а также положения указанного Порядка заполнения. Накопления сумм в течение налогового периода здесь происходить не будет.

Пример

Если решение о выплате дивидендов было принято в апреле, то данные об их размере нужно учитывать только в декларации за полугодие. В отчетности за 9 месяцев и за год указанные суммы фигурировать не должны.

Раздел А

Указанная часть оформляется в обязательном порядке:

- компаниями, осуществляющими выдачу дивидендов своим акционерам или участникам;

- депозитариями.

В связи с этим нужно выбрать нужный код при указании категории налогового агента в разделе А Листа 03.

После этого следует строка, которую используют только неэмитенты: «ИНН организации - эмитента ценных бумаг». Эмитенты ставят прочерк в этой строке.

Следующим шагом должно стать указание:

- периода, за который происходит выплата (1 - менее года, 2 - год);

- кода периода, за который сдается отчет;

- года, за который сдается налоговая отчетность.

В дальнейшем необходимо представить полную расшифровку информации как о размере дивидендов, так и о налоге, который необходимо с них уплатить:

- На основании п. 5 ст. 275 НК РФ рассчитывается элемент Д1 (формула приведена в указанной статье), отражающий общий размер дивидендов, перечисляемых всем участникам общества - стр. 001.

- В стр. 010 вписывается сумма дохода, выплачиваемая тем участникам, в отношении которых фирма выступает агентом.

- Для расшифровки получателей дивидендов в зависимости от их статуса (резиденты, нерезиденты, лица с неустановленным статусом) и применяемой ставки используются стр. 020–060.

- В стр. 070 вносятся суммы перечисленных дивидендов до уплаты налога. Фирмам, разместившим бумаги на публичном рынке, нужно иметь в виду, что общая сумма из полей 010 и 070 должна равняться элементу Д1.

- В полях 080 и 081 фиксируется размер полученных компанией доходов от участия в капитале других организаций, уменьшенных на размер бюджетных платежей, произведенных непосредственно у источника. Здесь отражаются все дивиденды с начала года, если они не были учтены в декларациях за более ранние отчетные периоды.

- В поле 081 указывают доход от участия в капитале за минусом той его части, которая подпадает под действие ставки 0% в соответствии с подп. 1 п. 3 ст. 284 НК РФ. Этот показатель является вторым элементом формулы Д2 из п. 5 ст. 275 НК РФ.

- В ячейке 090 указывают разницу между общей суммой распределяемых дивидендов и показателем в поле 081 (Д1 – Д2) : 090 = 010 + 070 – 081 или 090 = 001 – 081 (приведены номера строк). В случае, когда стр. 090 меньше 0, уплачивать налог не нужно, однако рассчитывать на его возврат также не приходится. В такой ситуации в стр. 091–120 достаточно будет проставить прочерк.

Обратите внимание на особенности оформления строк для неэмитентов: компании, не являющиеся источником выпуска ценных бумаг, не вносят информацию в стр. 080–081, им нужно проставить в них прочерк, а для стр. 090 использовать информацию, полученную от отечественных компаний, которые осуществляют выплату в их пользу.

- Суммы, участвующие в формировании налоговой базы, отражаются в строках 091 и 092, при этом в первое поле должны попасть поступления дивидендов, подпадающие под ставки 9% или 13%.

- В поле 100 включается рассчитанный налог.

- В ячейке 110 указывается размер налога с дивидендов за предыдущие периоды, выплаченных российскими фирмами в разрезе каждого решения о выплате дивидендов.

- В поле 120 отражается исчисленный бюджетный платеж за последний отчетный период с дивидендов отечественных фирм по каждому случаю вынесения постановления об их распределении.

Если имел место факт выплаты дохода от участия частями, то перечисление налога необходимо показывать в поле 040 подраздела 1.3 раздела 1 декларации. При этом срок выплаты отражается в соответствии с положениями п. 4 ст. 287 НК РФ (выплата производится на следующий день после перечисления).

Раздел В

На следующем этапе оформления Листа 03 необходимо представить информацию о выплаченных другим компаниям дивидендах. Для расшифровки дивидендов, выплаченных частным лицам, необходимо оформлять Приложение № 2 к декларации.

Раздел В заполняется последовательно по каждому субъекту, которому были выплачены дивиденды. Оформление данных раздела происходит в следующем порядке:

- В строке «Признак принадлежности» проставляется буква «А», поясняющая, к какой части Листа 3 отчета относится расшифровка.

- В качестве данных по показателю «Тип» проставляется «00», если отчет сдается первично. Если вносятся корректировки, то в соответствии с номером отчета ставится «01», «02» или «03».

- Далее идентифицируется компания-получатель, указываются размер дивидендов, налог с них.

Когда перечисление дивидендов производится организации - налоговому агенту и не сопровождается начислением и уплатой налога, в раздел В вносятся данные такой фирмы (с указанием, что она является налоговым агентом) и сумма отправленных ей дивидендов, при этом в ячейке 070 ставится прочерк.

Лист 04

Для определения суммы налога по «нестандартным» ставкам, то есть не равным 20%, применяется Лист 04. Как правило, это касается поступлений от вложений на фондовом рынке или от доли в капитале других фирм. По каждому типу поступлений оформляется собственный Лист 04:

- По доходам от ценных бумаг, выпущенных РФ или ее территориальными образованиями, а также участниками союзного государства, по ставке 15%.

- По процентному доходу от акций и облигаций в соответствии с подп. 2 п. 4 ст. 284 НК РФ по ставке 9%.

- В случае применения к определенным видам поступлений от госбумаг ставки 0%.

- По выплатам от доли в собственности зарубежных фирм, которые подпадают под ставку 9%.

- По выплатам от доли в собственности зарубежных фирм, которые подпадают под ставку 0%.

- По выплатам от доли в собственности отечественных компаний, которые подпадают под ставку 9%.

- По доходам от сделок на фондовом рынке, налогообложение которых регулируется согласно ст. 284.2 НК РФ и подпадает под ставку 0%.

Цифру, соответствующую порядковому номеру приведенного списка, необходимо отразить в строке «Вид дохода» при заполнении.

Каждый тип поступлений попадает в определенное поле:

- Налогооблагаемая база - в стр. 010.

- Доход, уменьшающий базу, который возможен при появлении купонных выплат объектам операций РЕПО при закрытии короткой позиции на основании п. 9 ст. 282 НК РФ, - в поле 020.

- Размер ставки - 9%, 15% или 0% - в стр. 030.

- Причитающийся к уплате налог, определяемый по формуле (стр. 010 – стр. 020) × стр. 030 / 100, - в стр. 040.

- Сумма налога с «заграничных» дивидендов, уплаченная за границей и засчитанная в уплату налога в российский бюджет в соответствии со ст. 275, 311 НК РФ в прошлые отчетные периоды, - в стр. 050 (стр. 050 текущей декларации = стр. 050 + стр. 060 декларации за предыдущий отчетный период), в текущем отчетном периоде - в стр. 060. Отметим, что строки 050 и 060 оформляются, если в Листе 04 проставлено для доходов значение «4».

- Сумма налога, исчисленная в предшествующем отчетном периоде, - в поле 070. Значение этого показателя равно сумме полей 070 и 080 прошлой декларации.

- Размер налога, подлежащего уплате по результатам последнего отчетного периода, выводят в стр. 080 по формуле стр. 040 – стр. 050 – стр. 060 – стр. 070.

Полученный в итоге налог, приходящийся на отчетный период, в зависимости от сроков его уплаты включается в стр. 040 подраздела 1.3 раздела 1. Срок уплаты устанавливается в зависимости от момента получения или выплаты дохода от участия в капитале.

Лист 05

Расчет налога с доходов по сделкам с бумагами на фондовом рынке, а также со срочными финансовыми инструментами, имеющими особый механизм учета, производят на Листе 05. В нынешнем бланке декларации данному листу отводятся два варианта оформления. Оба варианта предусмотрены гл. XIII-I и XIII-II Порядка заполнения. Рассмотрим их.

Вариант заполнения Листа 05 для годовой декларации за 2014 год

Здесь находят свое отражение следующие виды сделок:

- С ценными бумагами, обращающимися на организованном рынке.

- С ценными бумагами, не обращающимися на указанном в п. 1 рынке (ОРЦБ).

- Со срочными финансовыми инструментами, не участвующими в ОРЦБ.

- С не участвующими в сделках на ОРЦБ срочными финансовыми инструментами, выпущенными до 07.2009 и имеющими срок окончания действия с 01.01.2010.

- С государственными ценными бумагами, полученными первоначальными владельцами государственных ценных бумаг по договорам новации.

Коды, полностью соответствующие порядковым номерам приведенного выше списка, должны быть вписаны в строке «Вид операции». В зависимости от кода оговариваемый вариант заполнения Листа 05 будет следующим:

- В строке 010:

- значения 1, 2, 4 - поступления от реализации, иного списания, в том числе погашения ценных бумаг;

- обозначения 3, 5 - доходы от внереализационных операций с инструментами срочных сделок.

- В строке 020:

- 1 - величина отклонения продажной стоимости ценных бумаг, обращающихся на ОРЦБ, вне оргрынка ниже минимальной цены сделок на оргрынке на момент оформления сделок или же отклонения от расчетной стоимости инвестиционного пая;

- 2 - отклонение стоимости продажи ценных бумаг от расчетной стоимости (это поле необходимо оформлять только в случае, если фактическая цена ниже расчетной стоимости более чем на 20% или отличается от цены инвестиционного пая);

- 3 и 5 - разница между выручкой от реализации инструментов срочных сделок и их расчетной ценой в случае, если выручка оказалась более чем на 20% ниже расчетной стоимости;

- 4 - сумма отклонения продажной стоимости (по аналогии с кодом 1 по обращающимся бумагам и кодом 2 - по необращающимся).

- В строке 030:

- коды 1, 2, 4 - затраты, связанные с покупкой или продажей ценных бумаг;

- 3, 5 - расходы, являющиеся внереализационными и понесенные при сделках с финансовыми инструментами срочных сделок.

- Для строки 031:

- 1 - сумма отклонения затрат на покупку ценных бумаг, обращающихся на ОРЦБ, вне такого рынка выше наивысшей цены сделок на оргрынке на момент оформления сделки, либо отклонения от расчетной стоимости инвестпая;

- 2 - величина отклонения фактических затрат по сделкам с бумагами, не задействованными на организованном рынке, от расчетной суммы затрат, в случае если подобные отклонения составляют свыше 20% в большую сторону, либо от затрат по инвестиционному паю;

- 3,5 - сумма отклонения фактической цены финансовых инструментов срочных сделок от его расчетной стоимости, если первый показатель больше чем на 20% превышает второй.

- По стр. 040 выводится сумма прибыли (убытка) по алгоритму: стр. 010 + стр. 020 – стр. 030 + стр. 031.

- для кодов операций 1, 2, 3 и 5 это положительная курсовая разница, появляющаяся со дня поступления валютных средств на счет до даты принятия облигаций государственного займа III, IV, V серии к бухгалтерскому учету пропорционально удельному весу проданных бумаг;

- при определении результатов по сделкам, подпадающим под код 4, - часть суммы положительного сальдо курсовых разниц, возникших с момента зачисления инвалюты на счет до даты принятия ОВГВЗ III серии к учету, в доле, приходящейся на проданные государственные ценные бумаги (для первоначальных владельцев), или сумма положительного сальдо курсовых разниц по ОВГВЗ III серии, приходящихся на проданные госбумаги (для первоначальных владельцев).

- Данные по следующим строкам, за исключением 091, заполняются по общему для всех видов операций алгоритму:

- в ячейке 060 указывается база обложения без уменьшения на сумму убытков более ранних периодов, она определяется по формуле стр. 040 – стр. 050;

- в стр. 070 приводится отрицательный финансовый результат, выявленный ранее на основе стр. 090 Листа 5 в предыдущей декларации;

- убыток, используемый при корректировке базы отчетного периода, вносится в стр. 080;

- в стр. 090 показывается остаток убытка, который переходит на следующий налоговый период и вычисляется как разность стр. 070 и 080 (либо как сумма стр. 070 и 040 в ситуации, когда стр. 040 имеет отрицательное значение);

- для отражения финального размера налоговой базы по операции используется ячейка 100, сумма в которой определяется по формуле яч. 060 – яч. 080 (если полученный результат больше 0, он попадает в поле 100 Листа 02).

- Исключительно для операций, подпадающих под код 3, вносятся данные в поле 091. Оно используется для фиксации суммы отрицательного финансового результата по финансовым инструментам срочных сделок, которые не были погашены до 01.01.10.

Вариант заполнения Листа 05 для 2015 года

Если поступления были получены по операциям со срочными финансовыми инструментами позднее 01.01.2015, применяется второй вариант бланка Листа 05. На этом листе осуществляется исчисление налога по следующим операциям:

- Связанным с обращением ценных бумаг и срочных финансовых инструментов на оргрынке и вне его.

- С ценными бумагами, обращающимися и не обращающимися на ОРЦБ, полученными первоначальными пользователями государственных ценных бумаг в результате новации.

- С финансовыми инструментами срочных сделок, не обращающимися на оргрынке, заключенными после07.2009, дата окончания которых наступает с 01.01.2010.

- В строке 010:

- коды 1, 2, 3 - поступления от реализации, иного списания, в том числе погашений, и внереализационные доходы от финансовых инструментов срочных сделок.

- В строке 011:

- коды 1, 2 - поступления от продажи бумаг, не обращающихся на организованном фондовом рынке, в том числе от частичного или полного погашения их стоимости;

- код 3 - данные не вносятся.

- В строке 012:

- коды 1, 2 - сумма отклонения стоимости продажи ценных бумаг от расчетной стоимости (это поле необходимо оформлять только в случае, если фактическая цена ниже расчетной стоимости более чем на 20%, или при отклонении от цены инвестиционного пая).

- В поле 013 должна быть внесена следующая информация:

- 1 - поступления по срочным финансовым инструментам, не участвующим в обращении на организованном фондовом рынке;

- 2 - поле остается незаполненным;

- 3 - поступления от внереализационных операций по срочным финансовым инструментам (п. 19 ст. 250 НК РФ), не участвующим в обороте на оргрынке.

- Для ячейки 14 предусмотрены следующие варианты отражения информации:

- 1 - разница между фактической суммой реализации срочных финансовых инструментов и их расчетной оценкой, увеличенной на 20%;

- 2 - информация в поле не вносится;

- 3 - разница между фактической суммой реализации срочных финансовых инструментов и их расчетной оценкой, если размер отклонения в сторону снижения превышает 20%.

- В поле 020 включаются следующие данные:

- 1 - сводный объем затрат, понесенных в связи с покупкой или продажей ценных бумаг и инвестиционных паев, не участвующих в открытом обращении на фондовом рынке, включая внереализационные расходы по операциям с инструментами срочных сделок;

- 2 - затраты, связанные с продажей или иным выбытием государственных ценных бумаг, первоначально приобретенных собственником в результате новаций, рассчитанные исходя из стоимости покупки и иных расходов, связанных с приобретением и продажей;

- 3 - затраты, связанные с выбытием финансовых инструментов срочных сделок, не используемых в обращении на открытом фондовом рынке согласно подп. 18 п. 1 ст. 265 НК РФ.

- В поле 021 заносится следующий набор данных:

- 1, 2 - сводный объем затрат, понесенных в связи с покупкой или продажей ценных бумаг, не участвующих в открытом обращении на фондовом рынке, и инвестпаев;

- для кода 3 данные не вносятся.

- В ячейку 022 вносятся следующие данные:

- 1, 2 - разница между оценкой бумаг, не участвующих в обращении открытого фондового рынка, при покупке и расчетной стоимостью, если фактическая стоимость больше расчетной на 20% и более, либо в случае несовпадения с ней стоимости пая.

- для кода3 данные не вносятся.

- Для строки 023 используется следующая информация:

- код 1 - затраты по сделкам с необращающимися ФИСС;

- код 2 - поле не оформляется;

- код 3 - затраты внереализационного характера по операциям с необращающимися ФИСС, значение должно быть идентично показателю из поля 020.

- В поле 024 должны попасть следующие цифры:

- 1 - отклонение фактической стоимости не размещаемых на организованном рынке финансовых инструментов срочных сделок от ее расчетного значения в случае наличия разницы более чем в 20%;

- 2 - поле не заполняется;

- 3 - отклонение фактической стоимости не размещаемых на организованном рынке финансовых инструментов срочных сделок при покупке от ее расчетного значения, в случае наличия превышения более чем в 20%.

- По стр. 040 выводится сумма прибыли по алгоритму: стр. 010 – стр. 020.

- В поле 050 вносится сумма корректировки прибыли или убытка (в зависимости от того, какой результат получен):

- для кодов 1, 3 - положительная курсовая разница, появляющаяся со дня поступления валютных средств на счет до даты принятия облигаций государственного займа III, IV, V серии к бухгалтерскому учету, пропорционально удельному весу проданных бумаг;

- для кода 2 (при получении прибыли) - положительное отклонение в оценке валютного актива со дня его зачисления на счет организации до момента принятия к учету государственных бумаг III серии, приходящихся на объем реализации.

- Данные по следующим строкам заполняются по общему для всех видов операций алгоритму:

- по полю 060 делается расчет базы обложения налогом по формуле стр. 040 – стр. 050, если значение меньше 0, то в поле ставится 0;

- по полю 080 отражается объем полученного убытка, который уменьшает базу в текущем налоговом периоде (данное значение должно быть продублировано в стр. 150 Приложения 4 к Листу 02 с применением кода 5);

- завершающий этап вычислений осуществляется в поле 100, куда вносится итоговая база для расчета налога по алгоритму стр. 060 – стр. 080, при получении положительного значения оно копируется в стр. 100 Листа 02.

Лист 07

Для отражения всех направлений использования активов, полученных в рамках целевого финансирования, служит Лист 07. Если подобные факты отсутствуют в хозяйственной жизни компании, он не заполняется.

На первом этапе оформления Листа 07 отражается размер остатка от предыдущих поступлений, если они не были освоены в полном объеме:

- в случае, когда еще не завершен период, отведенный для того, чтобы их истратить;

- для поступлений, имеющих бессрочный период использования.

В поле 2 указывается день, когда были получены активы, а в поле 3 - объем предоставленных и не использованных ресурсов, которые в предыдущей декларации должны были быть вписаны в поле 6.

После этого приходит очередь для оформления операций по целевому финансированию текущего отчетного периода:

- В поле 1 вносится кодовое обозначение вида поступивших средств согласно Приложению 3 к порядку заполнения декларации.

- В поля 2 и 5 вносятся размеры полученных средств с заранее определенными сроками для их хозяйственного освоения.

- Средства, потраченные не в соответствии с установленными целями или за пределами отведенного для их применения периода, вписываются в поле 7. Они подлежат добавлению к сумме внереализационных доходов организации на основании п. 14 ст. 250, п. 4 ст. 271 НК РФ.

Состав Приложения 1

В качестве данных, указываемых в данной части декларации, используются:

- доходы, не включаемые в базу при начислении налога на прибыль, по кодам 510–600 из Приложения 4 к Порядку заполнения декларации;

- затраты, учитываемые лишь определенными категориями плательщиков налога, по кодам 650–950 из того же Приложения 4.

Приведенные доходы и расходы не являются типичными для большинства компаний.

Состав Приложения 2

Применение данного приложения актуально только для компаний, выступающих в качестве налоговых агентов по следующим операциям, поименованным в ст. 226.1 НК РФ:

- покупка, продажа ценных бумаг;

- сделки со срочными финансовыми инструментами;

- операции РЕПО;

- при предоставлении средств в долг ценными бумагами;

- при выдаче дивидендов ценными бумагами.

Также следует помнить, что оно оформляется только по истечении года, так как именно этот временной промежуток является налоговым периодом для НДФЛ.

При этом для каждого физлица, получившего доходы из списка выше, составляется отдельная справка (возможно составление нескольких справок), которая заполняется в следующем порядке:

- Порядковый номер.

- День оформления.

- Тип документа («00» - первичный, «01», «02» и т. д. - корректировочный).

- Информация для идентификации лица получателя дохода.

Затем отражается информация об итоговой сумме полученных доходов и подоходном налоге, удержанном с данных выплат:

- процент НДФЛ - поле 010;

- размер выплаченных доходов (льготы здесь не показываются) - поле 020;

- общий размер учитываемых льгот, снижающих размер облагаемой базы - поле 021;

- итоговая база с учетом вычетов - поле 022;

- размер исчисленного, удержанного, перечисленного, невозможного к удержанию налога либо размер налога, причитающийся к возмещению, приводится в полях 030–034;

- расшифровка видов примененных к частному лицу льгот приводится в полях 040–043, коды для их обозначения нужно взять из Приложений 5 и 6 к Порядку заполнения декларации.

В случае применения стандартных вычетов необходимо будет оформить раздел с аналогичным названием в приложении. При этом для расшифровки наименования использованной льготы применяют специальные коды из приложения к Порядку заполнения декларации. Их вносят в строку 051, а суммы записывают в поле 052.

Отметим, что к выплатам в форме дивидендов стандартные льготы не применяются.

Заключение

Декларация по налогу на прибыль имеет солидный объем, но большинство компаний не задействует все ее листы. Для того чтобы разобраться в тонкостях ее оформления, нужно досконально изучить порядок заполнения указанной формы отчетности.

Главная Документы ПОРЯДОК ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ Приказ ФНС России от 19.10.2016 N ММВ-7-3/ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной…

- I. Состав налоговой декларации по налогу на прибыль организаций за отчетные и налоговый периоды

- II. Общие требования к порядку заполнения и представления Декларации

- III. Порядок заполнения Титульного листа (Листа 01) Декларации

- IV. Порядок заполнения Раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента)» Декларации

- V. Порядок заполнения Листа 02 «Расчет налога» Декларации

Какой порядок заполнения декларации по налогу на прибыль (пример)?

Код выберите из справочника; – поле “Код страны” и подраздел “Адрес места жительства за пределами Российской Федерации” заполняйте, только если получатель дивидендов не является налоговым резидентом или гражданином РФ (п. 17.3 Порядка заполнения декларации).

- Заполните первые строки 040 – 043. Строки 040 и 041 заполняют все компании. Строки 042 и 043 – только те, которые при расчете НДФЛ с дивидендов применяют вычеты. При этом укажите:

– в строке 040 – “1010”; – в строке 041 – сумму всех дивидендов, выплаченных физлицу в течение года; – в строке 042 – “601”; – в строке 043 – сумму вычета по НДФЛ с дивидендов.

Заполнить надо только по одной строке 040, 041, 042 и 043. В остальных поставьте прочерки.

- В строках 051 – 052 поставьте прочерки (п. 3 ст. 210 НК РФ).

- Заполните строки 010 – 034. При этом укажите (п.

Порядок заполнения декларации

Отказ банка в проведении операции можно обжаловать Банк России разработал требования к заявлению, которое клиент банка (организация, ИП, физлицо) может направить в межведомственную комиссию в случае, когда банк отказывается проводить платеж или заключать договор банковского счета (вклада). < … «Больничное» пособие: нужно ли выплачивать за отработанные дни болезни В случае, когда в день оформления листка нетрудоспособности сотрудник находился на рабочем месте и получил за этот день зарплату, «больничное» пособие за этот день не начисляется. < … Главная → Бухгалтерские консультации ООО, которые выплачивают дивиденды физлицам, Приложение N 2 к декларации по налогу на прибыль не заполняют никогда. Сведения об НДФЛ с дивидендов они указывают в справках 2-НДФЛ п.

4 ст. 230 НК РФ, Письмо Минфина от 19.10.2015 N 03-03-06/1/59890.

Порядокзаполнения налоговой декларации по налогуна прибыль организаций

Порядок заполнения Приложения N 2 к Декларации «Сведения о доходах физического лица, выплаченных ему налоговым агентом от операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов»

- Приложение N 1

- Приложение N 2. Коды субъектов Российской Федерации

- Приложение N 3. Коды имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования

- Приложение N 4.

Коды доходов, не учитываемых при определении налоговой базы; расходов, учитываемых для целей налогообложения отдельными категориями налогоплательщиков

Порядок заполнения декларации по налогу на прибыль за 2016 год. пример

Внимание

Если вы платите дивиденды только физлицам, вам не надо включать в декларацию Лист 03 и подраздел 1.3 разд. 1 Листа 01. Если вы платите дивиденды и физлицам, и организациям, то Лист 03 и подраздел 1.3 разд. 1 Листа 01 заполняются в общем порядке (п. 1.7 Порядка заполнения декларации). Как заполнить Приложение N 2 к декларации по налогу на прибыль Приложение N 2 надо заполнить на каждое физлицо – получателя дивидендов (п.

17.1 Порядка заполнения декларации). Приложение состоит из Справки о доходах физлица и расшифровки Справки. Заполнять их надо так.

- Заполните поля с реквизитами справки. В поле “тип” укажите “00”.

- Заполните поля, предназначенные для персональных данных получателя дивидендов и данных о его месте жительства, в частности (п.

Инфо

Порядка заполнения декларации):– в поле “Статус налогоплательщика” укажите “1”, если получатель дивидендов – налоговый резидент РФ. При выплате дивидендов физлицу, которое не является налоговым резидентом РФ, по общему правилу указывается “2”, а в отдельных случаях – “3” или “4”; – в поле “Гражданство (код страны)” укажите “643”, если получатель дивидендов – гражданин России. Если вы платите дивиденды гражданину другой страны, укажите ее цифровой код по ОКСМ; – в поле “Код вида документа, удостоверяющего личность, укажите код “21” (паспорт гражданина РФ).

Если получатель дивидендов предоставил другой документ, удостоверяющий личность, выберите его код из справочника; – в поле “Регион (код)” – укажите код субъекта РФ, в котором зарегистрирован участник.

Кто заполняет приложение 2 к налоговой декларации по налогу на прибыль

Минюсте России 17.12.2014 № 35255, далее - Порядок), в Приложении № 2 к налоговой декларации «Сведения о доходах физического лица, выплаченных ему налоговым агентом от операций с ценными бумагами, операций с финансовыми инструментами срочных сделок, а также при осуществлении выплат по ценным бумагам российских эмитентов» налоговые агенты, признаваемые таковыми исходя из положений статьи 226.1 Кодекса, в соответствии с пунктом 4 статьи 230 Кодекса указывают данные о доходах, в отношении которых ими был исчислен и удержан налог на доходы физических лиц, о лицах, являющихся получателями этих доходов (при наличии соответствующей информации), и о суммах начисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период налогов. Сведения о доходах каждого физического лица оформляются в виде отдельной Справки или нескольких Справок.

Также в соответствии с нормами статьи 126 Кодекса привлечению к ответственности подлежат налогоплательщики (плательщики сбора, налоговые агенты) за непредставление в установленный срок в налоговые органы документов и (или) иных сведений, предусмотренных Кодексом и иными актами законодательства о налогах и сборах, если такое деяние не содержит признаков налоговых правонарушений, предусмотренных статьями 119, 129.4 и 129.6 Кодекса, а также пунктом 1.1 статьи 126 Кодекса. С 01.01.2016 вступает в силу статья 126.1 Кодекса, предусматривающая ответственность за представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения.

Кто заполняет приложение 1 к налоговой декларации по налогу на прибыль

Порядка заполнения декларации):– в строке 010 – 13%; – в строке 020 – сумму дивидендов, выплаченных физлицу (ту же, что и в строке 041); – в строке 021 – сумму вычета по НДФЛ с дивидендов (ту же, что и в строке 043). Если при расчете НДФЛ вы не применяли налоговый вычет, то поставьте прочерк; – в строке 022 – разницу показателей строк 020 и 021; – в строке 030 – сумму НДФЛ с дивидендов. Пример. Заполнение Приложения N 2 к декларации по налогу на прибыль при выплате дивидендов физлицам В марте 2015 г.

АО “Альфа” начислило дивиденды за 2014 г. 57 акционерам-физлицам, в т.ч. Иванову А.А. – 1 600 000 руб. В том же месяце дивиденды были выплачены участнику. При расчете НДФЛ с дивидендов применен вычет в сумме 600 000 руб.

Сумма налога составила 130 000 руб., участнику перечислено 1 470 000 руб. Других доходов от АО “Альфа” Иванов А.А. не получал.

Приложение 1 к налоговой декларации по налогу на прибыль кто заполняет

Порядок заполнения Приложений N 5 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта Российской Федерации организацией, имеющей обособленные подразделения», N 6 «Расчет авансовых платежей и налога в бюджет субъекта Российской Федерации по консолидированной группе налогоплательщиков», N 6а «Расчет авансовых платежей и налога в бюджет субъекта Российской Федерации по участнику консолидированной группы налогоплательщиков без входящих в него обособленных подразделений и (или) по его обособленным подразделениям» и N 6б «Доходы и расходы участников консолидированной группы налогоплательщиков, сформировавших консолидированную налоговую базу в целом по группе» к Листу 02 Декларации налогоплательщиками, имеющими обособленные подразделения

Как их заполнять?

Заполняю приложение 2 к декларации по прибыли за год информацию о выданных дивидендах. Есть такие графы: справка №, дата составления,тип. Нумерация справки просто должно быть 1,2,3 или должно совпадать с номером справки 2 НДФЛ?

Если Вы выплачиваете дивиденды по акциям, то нужно заполнить Приложение № 2 на каждое физическое лицо.

Если сведения о доходах, выплаченных физлицам, отражены в приложении 2 к декларации по налогу на прибыль, то дублировать эти сведения в справках по форме 2-НДФЛ не нужно. Об этом сказано в письме Минфина России от 29 января 2015 г. № 03-04-07/3263.

Да, нумерация справок 1,2,3 – то есть ставить порядковый номер по декларации. Нумерация не должна совпадать с номером справки 2-НДФЛ. Дата составления - это дата составления справки. Тип «00» ставится в первичной справке. Номер корректировки («01», «02» и т.д.) - в уточняющей.

Олег Хороший , начальник отдела налога на прибыль организаций департамента налоговой и таможенной политики Минфина России

Как составить и сдать декларацию по налогу на прибыль

Приложение 2 к налоговой декларации

Заполнять приложение нужно при выплате доходов по ценным бумагам российских эмитентов, а также доходов:

- по операциям с ценными бумагами;

- по операциям с финансовыми инструментами срочных сделок;

- по операциям РЕПО с ценными бумагами;

- по операциям займа ценными бумагами.

В приложении должны быть отражены сведения о гражданине, суммы доходов и налогов, удержанных с доходов, а также другая аналогичная информация. Приложение 2 нужно составлять на каждого гражданина, которому были выплачены доходы. Это следует из пунктов 18.1–18.6 Порядка, утвержденного приказом ФНС России от 19 октября 2016 № ММВ-7-3/572 .

Если сведения о доходах, выплаченных физлицам, отражены в приложении 2 к декларации по налогу на прибыль, то дублировать эти сведения в справках по форме 2-НДФЛ не нужно. Об этом сказано в письме Минфина России от 29 января 2015 г. № 03-04-07/3263 (доведено до налоговых инспекций для использования в работе письмом ФНС России от 2 февраля 2015 г. № БС-4-11/1443 и размещено на официальном сайте налоговой службы в разделе «Разъяснения ФНС России, обязательные для применения»).

1 ноября 2016 года общее собрание акционеров акционерного общества «Альфа» решило направить чистую прибыль в размере 440 000 руб. на выплату дивидендов.

Уставный капитал общества разделен на 100 обыкновенных акций:

- 60 акций принадлежат директору «Альфы» А.В. Львову;

- 40 акциями владеет А.С. Глебова, в «Альфе» не работает.

Акционерное общество «Альфа» в 2016 году не получало дивидендов от других организаций.

Дебет 84 Кредит 70

– 264 000 руб. (440 000 руб. : 100 акций? 60 акций) – начислены дивиденды Львову;

Дебет 84 Кредит 75-2

– 176 000 руб. (440 000 руб. : 100 акций? 40 акций) – начислены дивиденды Глебовой.

В состав декларации по налогу на прибыль за 2016 год бухгалтер включил приложение 2 , в котором отразил начисленные дивиденды и суммы НДФЛ. Приложение 2 бухгалтер заполнил отдельно на Львова и отдельно на Глебову.

Отвечает Владислав Волков,

заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России