Относительные показатели вариации. Прогнозируем с Excel: как посчитать коэффициент вариации

Полученные из опыта величины неизбежно содержат погрешности, обусловленные самыми разнообразными причинами. Среди них следует различать погрешности систематические и случайные. Систематические ошибки обусловливаются причинами, действующими вполне определенным образом, и могут быть всегда устранены или достаточно точно учтены. Случайные ошибки вызываются весьма большим числом отдельных причин, не поддающихся точному учету и действующих в каждом отдельном измерении различным образом. Эти ошибки невозможно совершенно исключить; учесть же их можно только в среднем, для чего необходимо знать законы, которым подчиняются случайные ошибки.

Будем обозначать измеряемую величину через А, а случайную ошибку при измерении х. Так как ошибка х может принимать любые значения, то она является непрерывной случайной величиной, которая вполне характеризуется своим законом распределения.

Наиболее простым и достаточно точно отображающим действительность (в подавляющем большинстве случаев) является так называемый нормальный закон распределения ошибок :

Этот закон распределения может быть получен из различных теоретических предпосылок, в частности, из требования, чтобы наиболее вероятным значением неизвестной величины, для которой непосредственным измерением получен ряд значений с одинаковой степенью точности, являлось среднее арифметическое этих значений. Величина 2 называется дисперсией данного нормального закона.

Среднее арифметическое

Определение дисперсии по опытным данным. Если для какой-либо величины А непосредственным измерением получено n значений a i с одинаковой степенью точности и если ошибки величины А подчинены нормальному закону распределения, то наиболее вероятным значением А будет среднее арифметическое :

a - среднее арифметическое,

a i - измеренное значение на i-м шаге.

Отклонение наблюдаемого значения (для каждого наблюдения) a i величины А от среднего арифметического : a i - a.

Для определения дисперсии нормального закона распределения ошибок в этом случае пользуются формулой:

2 - дисперсия,

a - среднее арифметическое,

n - число измерений параметра,

Среднеквадратическое отклонение

Среднеквадратическое отклонение показывает абсолютное отклонение измеренных значений от среднеарифметического . В соответствии с формулой для меры точности линейной комбинации средняя квадратическая ошибка среднего арифметического определяется по формуле:

![]() , где

, где

a - среднее арифметическое,

n - число измерений параметра,

a i - измеренное значение на i-м шаге.

Коэффициент вариации

Коэффициент вариации характеризует относительную меру отклонения измеренных значений от среднеарифметического :

![]() , где

, где

V - коэффициент вариации,

- среднеквадратическое отклонение,

a - среднее арифметическое.

Чем больше значение коэффициента вариации , тем относительно больший разброс и меньшая выравненность исследуемых значений. Если коэффициент вариации меньше 10%, то изменчивость вариационного ряда принято считать незначительной, от 10% до 20% относится к средней, больше 20% и меньше 33% к значительной и если коэффициент вариации превышает 33%, то это говорит о неоднородности информации и необходимости исключения самых больших и самых маленьких значений.

Среднее линейное отклонение

Один из показателей размаха и интенсивности вариации - среднее линейное отклонение (средний модуль отклонения) от среднего арифметического. Среднее линейное отклонение рассчитывается по формуле:

![]() , где

, где

_

a - среднее линейное отклонение,

a - среднее арифметическое,

n - число измерений параметра,

a i - измеренное значение на i-м шаге.

Для проверки соответствия исследуемых значений закону нормального распределения применяют отношение показателя асимметрии к его ошибке и отношение показателя эксцесса к его ошибке.

Показатель асимметрии

Показатель асимметрии (A) и его ошибка (m a) рассчитывается по следующим формулам:

![]() , где

, где

А - показатель асимметрии,

- среднеквадратическое отклонение,

a - среднее арифметическое,

n - число измерений параметра,

a i - измеренное значение на i-м шаге.

Показатель эксцесса

Показатель эксцесса (E) и его ошибка (m e) рассчитывается по следующим формулам:

![]() , где

, где

Коэффициент вариации в статистике применяется для сравнения разброса двух случайных величин с разными единицами измерения относительно ожидаемого значения. В итоге можно получить сопоставимые результаты. Показатель наглядно иллюстрирует однородность временного ряда.

Коэффициент вариации используется также инвесторами при портфельном анализе в качестве количественного показателя риска, связанного с вложением средств в определенные активы. Особенно эффективен в ситуации, когда у активов разная доходность и различный уровень риска. К примеру, у одного актива высокая ожидаемая доходность, а у другого – низкий уровень риска.

Как рассчитать коэффициент вариации в Excel

Коэффициент вариации представляет собой отношение среднеквадратического отклонения к среднему арифметическому. Для расчета в статистике используется следующая формула:

CV = σ / ǩ,

- CV – коэффициент вариации;

- σ – среднеквадратическое отклонение по выборке;

- ǩ – среднеарифметическое значение разброса значений.

Коэффициент вариации позволяет сравнить риск инвестирования и доходность двух и более портфелей активов. Причем последние могут существенно отличаться. То есть показатель увязывает риск и доходность. Позволяет оценить отношение между среднеквадратическим отклонением и ожидаемой доходностью в относительном выражении. Соответственно, сопоставить полученные результаты.

При принятии инвестиционного решения необходимо учитывать следующий момент: когда ожидаемая доходность актива близка к 0, коэффициент вариации может получиться большим. Причем показатель значительно меняется при незначительном изменении доходности.

В Excel не существует встроенной функции для расчета коэффициента вариации. Но можно найти частное от стандартного отклонения и среднего арифметического значения. Рассмотрим на примере.

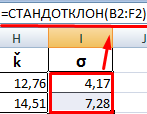

Доходность двух ценных бумаг за предыдущие пять лет:

Наглядно это можно продемонстрировать на графике:

Обычно показатель выражается в процентах. Поэтому для ячеек с результатами установлен процентный формат.

Значение коэффициента для компании А – 33%, что свидетельствует об относительной однородности ряда. Формула расчета коэффициента вариации в Excel:

Сравните: для компании В коэффициент вариации составил 50%: ряд не является однородным, данные значительно разбросаны относительно среднего значения.

Интерпретация результатов

Прежде чем включить в инвестиционный портфель дополнительный актив, финансовый аналитик должен обосновать свое решение. Один из способов – расчет коэффициента вариации.

Ожидаемая доходность ценных бумаг составит:

Среднеквадратическое отклонение доходности для активов компании А и В составляет:

Ценные бумаги компании В имеют более высокую ожидаемую доходность. Они превышают ожидаемую доходность компании А в 1,14 раза. Но и инвестировать в активы предприятия В рискованнее. Риск выше в 1,7 раза. Как сопоставить акции с разной ожидаемой доходностью и различным уровнем риска?

Для сопоставления активов двух компаний рассчитан коэффициент вариации доходности. Показатель для предприятия В – 50%, для предприятия А – 33%. Риск инвестирования в ценные бумаги фирмы В выше в 1,54 раза (50% / 33%). Это означает, что акции компании А имеют лучшее соотношение риск / доходность. Следовательно, предпочтительнее вложить средства именно в них.

Таким образом, коэффициент вариации показывает уровень риска, что может оказаться полезным при включении нового актива в портфель. Показатель позволяет сопоставить ожидаемую доходность и риск. То есть величины с разными единицами измерения.

Нам приходится сталкиваться с расчётом таких значений, как дисперсия, среднеквадратичное отклонение и, разумеется, коэффициент вариации. Именно расчёту последнего стоит уделить особое внимание. Очень важно, чтобы каждый новичок, который только приступает к работе с табличным редактором, мог быстро подсчитать относительную границу разброса значений.

Что такое коэффициент вариации и для чего он нужен?

Итак, как мне кажется, нелишним будет провести небольшой теоретический экскурс и разобраться в природе коэффициента вариации. Этот показатель необходим для отражения диапазона данных относительно среднего значения. Иными словами, он показывает отношение стандартного отклонения к среднему значению. Коэффициент вариации принято измерять в процентном выражении и отображать с его помощью однородность временного ряда.

Коэффициент вариации станет незаменимым помощником в том случае, когда вам необходимо будет сделать прогноз по данным из заданной выборки. Этот индикатор выделит главные ряды значений, которые будут наиболее полезными для последующего прогнозирования, а также очистит выборку от малозначительных факторов. Так, если вы видите, что значение коэффициента равно 0%, то с уверенностью заявляйте о том, что ряд является однородным, а значит, все значения в нём равны один с другим. В случае, если коэффициент вариации принимает значение, превышающее отметку в 33%, то это говорит о том, что вы имеете дело с неоднородным рядом, в котором отдельные значения существенно отличаются от среднего показателя выборки.

Как найти среднее квадратичное отклонение?

Поскольку для расчёта показателя вариации в Excel нам необходимо использовать среднее квадратичное отклонение, то вполне уместно будет выяснить, как нам посчитать этот параметр.

Из школьного курса алгебры мы знаем, что среднее квадратичное отклонение - это извлечённый из дисперсии квадратный корень, то есть этот показатель определяет степень отклонения конкретного показателя общей выборки от её среднего значения. С его помощью мы можем измерить абсолютную меру колебания изучаемого признака и чётко её интерпретировать.

Рассчитываем коэффициент в Экселе

К сожалению, в Excel не заложена стандартная формула , которая бы позволила рассчитать показатель вариации автоматически. Но это не значит, что вам придётся производить расчёты в уме. Отсутствие шаблона в «Строке формул» никоим образом не умаляет способностей Excel, потому вы вполне сможете заставить программу выполнить необходимый вам расчёт, прописав соответствующую команду вручную.

Для того чтобы рассчитать показатель вариации в Excel, необходимо вспомнить школьный курс математики и разделить стандартное отклонение на среднее значение выборки. То есть на деле формула выглядит следующим образом - СТАНДОТКЛОН(заданный диапазон данных)/СРЗНАЧ(заданный диапазон данных). Ввести эту формулу необходимо в ту ячейку Excel, в которой вы хотите получить нужный вам расчёт.

Не забывайте и о том, что поскольку коэффициент выражается в процентах, то ячейке с формулой нужно будет задать соответствующий формат. Сделать это можно следующим образом:

- Откройте вкладку «Главная».

- Найдите в ней категорию «Формат ячеек » и выберите необходимый параметр.

Как вариант, можно задать процентный формат ячейке при помощи клика по правой кнопке мыши на активированной клеточке таблицы. В появившемся контекстном меню, аналогично вышеуказанному алгоритму нужно выбрать категорию «Формат ячейки» и задать необходимое значение.

Выберите «Процентный», а при необходимости укажите число десятичных знаков

Возможно, кому-то вышеописанный алгоритм покажется сложным. На самом же деле расчёт коэффициента так же прост, как сложение двух натуральных чисел. Единожды выполнив эту задачу в Экселе, вы больше никогда не вернётесь к утомительным многосложным решениям в тетрадке.

Всё ещё не можете сделать качественное сравнение степени разброса данных? Теряетесь в масштабах выборки? Тогда прямо сейчас принимайтесь за дело и осваивайте на практике весь теоретический материал, который был изложен выше! Пусть статистический анализ и разработка прогноза больше не вызывают у вас страха и негатива. Экономьте свои силы и время вместе с

Коэффициент вариации, VAR или CV, – ключевой показатель в оценке риска проектов и доходности ценных бумаг. Он позволяет заранее проанализировать сразу два показателя, которые обладают меняющимися во времени значениями. Если показатель оказывается менее 0,1, направление инвестирования характеризуется низким уровнем риска. При показателе свыше 0,3 уровень риска необоснованно высок. Для расчета удобнее всего использовать функции СТАНДОТКЛОН и СРЗНАЧ табличного редактора Excel.

Для того чтобы сформировать качественный инвестиционный портфель, инвесторам порой приходится прибегать к оценке входящих в него активов, которые обладают разным уровнем риска и доходности. Для этой цели используется широко известный в инвестиционном анализе и эконометрике показатель.

Коэффициент вариации (Coefficient of variation - CV, VAR) - относительный финансовый показатель, который демонстрирует сравнение рассеивания значений двух случайных показателей, которые имеют разные единицы измерения относительно ожидаемого значения.

Справка! Поскольку коэффициент вариации позволяет получить сопоставимые результаты, то его применение оптимально в рамках портфельного анализа. В ней он позволяет эффективно объединить значения риска и доходности и вывести результирующее значение.

Coefficient of variation - показатель из числа относительных методов статистики, который, как NPV и IRR, применяется в рамках инвестиционного анализа. Он измеряется в процентах и может применяться для сравнения вариаций двух несвязанных между собой критериев. Его чаще всего используют финансовые и инвестиционные аналитики.

Справка! На базе коэффициента вариации оценивается так называемый «унифицированный риск» (unitized risk), поскольку он оценивает относительный разброс двух показателей по отношению к прогнозному значению.

Для чего используют показатель VAR:

- в целях сравнения двух разных показателей;

- для определения степени устойчивости прогнозных моделей (в основном по инвестициям и портфельному инвестированию);

- для осуществления XYZ-анализа.

Справка! XYZ-анализ - аналитический инструмент, в рамках которого продукция компании оценивается по двум параметрам: стабильность потребления и продаж.

Формула расчета коэффициента вариации

Суть расчета коэффициента вариации состоит в том, что по множеству значений рассчитывается сначала среднее квадратичное отклонение, а затем - среднее арифметическое, а после - найти их соотношение.

В общем виде формула расчета показателя VAR выглядит следующим образом:

CV = σ / t ср, где:

CV - коэффициент вариации;

σ - среднее квадратическое отклонение;

t - среднее арифметическое значение для случайной величины.

Формула расчета показателя VAR может принимать самые разнообразные интерпретации в зависимости от объекта оценки.

Важный момент! Очевидно, что применение представленных выше формул вручную, в особенности при наличии широкого круга значений, весьма затруднительно. Оттого для расчета применяется инструментарий табличного редактора Excel.

Значения показателя VAR в инвестиционном анализе

Нормативного значения этого показателя не существует. Однако имеются некоторые опорные критерии, которые помогают при его анализе и интерпретации.

Важный момент! Коэффициент CV имеет несколько недостатков - он не учитывает величины первоначальных вложений, предполагает симметричность разбросанных значений по отношению к среднему, а также не может использоваться для опционов, доходность которых может быть меньше 0. Оттого при наличии сомнений стоит дополнительно использовать показатели IRR и NPV.

Примеры расчета VAR в Excel

Расчет коэффициента вариации вручную − сложная и затяжная по времени процедура. Если выборка значительная, то расчёт по ней среднего квадратического отклонения вручную крайне чреват ошибками и неточностями.

Удобный способ определения VAR предлагает табличный редактор Excel. На его базе можно рассчитать:

- среднее квадратическое отклонение (функция СТАНДОТКЛОН);

- среднее арифметическое (функция СРЗНАЧ).

Для того чтобы разобраться в тонкостях использования CV, имеет смысл привести пример его расчета.

Пример расчета: оценка двух проектов с разной прибылью

Существует два бизнеса, которые на протяжении 5 лет демонстрируют разный финансовый результат. Для того чтобы сделать выбор между ними, инвестору стоит рассчитать коэффициент вариации.

Первоначально рассчитаем среднее квадратичное отклонение, используя статистическую функцию Excel СТАНДОТКЛОН.В.

Аналогичным образом на базе статистической функции СРЗНАЧ рассчитывается среднее арифметическое по обоим проектам

После этого остается разделить среднее квадратическое отклонение на среднее арифметическое и получить результат - значение коэффициента вариации.

Вывод! По проекту А уровень риска оказался равным 40%. При таком раскладе он представляется рискованным и неустойчивым. По проекту В уровень риска приемлемый - всего 11,64%. Инвестору уместно вложить средства в более надежный проект В, хотя в отдельные периоды проект А приносит большую прибыль.

Детальный алгоритм расчета показателя представлен в образце , составленном на базе табличного редактора Excel.

Детальный процесс расчета показателя вариации представлен в видеоролике.

Любая статистическая совокупность состоит из единиц, значения признака которых варьируют. Для того, чтобы судить об однородности совокупности и типичности средней величины изучаемого признака, анализ следует дополнять исчислением показателей вариации.

Вариация - это колеблемость, многообразие, изменяемость величины признака у отдельных единиц совокупности.

К абсолютным показателям вариации относят: размах вариации, среднее линейное отклонение, дисперсию и среднее квадратическое отклонение.

Размах вариации - характеристика границ вариации изучаемого признака. Показывает, сколь велико различие между единицами совокупности, имеющими самое маленькое и самое большое значение признака, основан на крайних значениях варьирующего признака и не отражает отклонений всех вариант в ряду. Определяется по формуле:

R=Xmax-Xmin, (5.4)

где Xmax - максимальное значение вариационного ряда;

Xmin - минимальное.

Среднее линейное отклонение показывает, на какую величину отклоняется признак в изучаемой совокупности от средней величины признака. Находится по формуле:

где - индивидуальные значения варьирующего признака (варианты); - частоты, веса; - среднее значение варьирующего признака;

Дисперсия - средний квадрат отклонения индивидуальных значений признака от их средней величины. Вычисляется по следующим формулам.

Первый способ определения дисперсии:

Второй способ определения дисперсии (по средней арифметической):

где - средняя из квадратов индивидуальных значений; - квадрат средней величины признака.

Среднее квадратическое отклонение - это обобщающая характеристика размеров вариации признака в совокупности. Показывает, на какую величину в среднем значение признака отличается от стандартного значения, определяется по формуле:

Чем меньше значение дисперсии и среднего квадратического отклонения, тем однороднее (количественно) совокупность и тем более типичной будет средняя величина.

Рассчитаем показатели вариации для группировки транспортных организаций по грузообороту автомобильного транспорта (таблица 5.1).

Найдем размах вариации (по формуле 5.4):

Разброс значений грузооборота транспорта общественного пользования достаточно высок.

Вычислим среднее линейное отклонение (по формуле 5.5):

Значения грузооборота автомобильного транспорта отличались от среднего значения на 508,8 млн. т. км.

Рассчитаем дисперсию двумя способами (по формулам 5.6 - 5.7). Первый способ:

Вычислим среднее квадратическое отклонение (по формуле 5.8):

Это значит, что грузооборот транспорта общественного пользования в среднем отличается от стандартного значения на 23,68 млн. т. км.

Найдем показатели вариации для группировки площадей жилых помещений (таблица 5.3), используя формулы 5.4 - 5.8

Вычислим размах вариации:

Размах вариации в 3,1 м2 показывает нам, что разброс значений площадей жилых помещений не очень высок.

Рассчитаем среднее линейное отклонение:

Таким образом, значения площадей жилых помещений в изучаемой совокупности отклоняются от средней величины на 1,19 м2.

Рассчитаем дисперсию двумя способами.

Первый способ:

Второй способ (по средней арифметической):

Вычислим среднее квадратическое отклонение:

Оно показывает, что значения площадей жилых помещений в среднем отличается от стандартного значения на 1,3 м2 .

Коэффициенты вариации

Вариация измеряется с помощью относительных величин, называемых коэффициентами вариации и определяемых в виде отношения среднего отклонения к средней величине. Коэффициент вариации используют не только для сравнительной оценки вариации единиц совокупности, но и как характеристику однородности совокупности. Значения коэффициента вариации изменяются от 0 до 100% и чем ближе он к нулю, тем типичнее найденная средняя величина для изучаемой статистической совокупности, а значит и качественнее подобраны статистические данные. Совокупность считается количественно однородной, если коэффициент вариации не превышает 33% (для распределений, близких к нормальному). Различают следующие относительные показатели вариации:

Коэффициент вариации:

где - среднее квадратическое отклонение, - средняя арифметическая.

Линейный коэффициент вариации:

где - среднее линейное отклонение.

Коэффициент осцилляции:

где - размах вариации.

Вычислим коэффициенты вариации для группы организаций по грузообороту автомобильного транспорта (таблица 5.1) по формулам 5.9, 5.10, 5.11

Коэффициент вариации будет равен: , что превышает 33%, следовательно, совокупность неоднородна.

Вычислим линейный коэффициент вариации: . Следовательно, доля усредненного значения абсолютных отклонений организаций от средней величины равна 30,7%

Найдем коэффициент осцилляции: . Из этого следует, что разница между максимальным и минимальным значениями организаций превышает среднее значение почти в 1,078 раз.

Определим коэффициенты вариации для группировки площадей жилых помещений (в среднем на одного жителя) (таблица 5.3).

Вычислим коэффициент вариации по формуле (5.9):

Это значит что коэффициент вариации не превышает 33%, следовательно, совокупность однородна.

Рассчитаем линейный коэффициент вариации по формуле (5.10):

Это значит, что доля усредненного значения абсолютных отклонений площадей жилых помещений от средней величины равна 5,56%.

Найдем коэффициент осцилляции по формуле (5.11):

Разница между максимальным и минимальным значениями площадей жилых помещений не превышает среднее значение.