Aspetti di automazione del processo di preparazione del bilancio secondo gli IFRS. Automazione degli IFRS - contabilità secondo gli standard internazionali Attività preparatorie prima di iniziare i lavori sull'automazione della contabilità secondo gli IFRS

Le aziende che pianificano o tengono già la contabilità secondo gli IFRS stanno capendo che un reporting tempestivo e affidabile può essere ottenuto solo introducendo in azienda le moderne tecnologie informatiche. Per fare ciò, è necessario determinare il livello di dettaglio richiesto nel reporting aziendale e, in base a ciò, scegliere un metodo per automatizzare la preparazione del reporting IFRS e il prodotto software appropriato. E conoscere i possibili rischi dell’automazione aiuterà a ridurli in futuro.Andrey Petrov, project manager presso GMCS (Mosca)

Rivista "IFRS: pratica di applicazione" 1 (gennaio) 2006

Requisiti del prodotto software e scelta del sistema

Il fattore più importante nella scelta di un sistema informativo è la sua funzionalità. La funzionalità si riferisce alla capacità di un sistema automatizzato di eseguire una serie di funzioni definite nelle sue caratteristiche tecniche e di soddisfare le esigenze degli utenti. Tutti i sistemi contabili hanno maggiori requisiti di funzionalità, poiché la contabilità è un processo piuttosto complesso e funziona con una grande quantità di dati. Se l'utente ha bisogno di ottenere report in conformità con gli IFRS, aumentano i requisiti per la funzionalità del sistema contabile.I sistemi di automazione della contabilità finanziaria presentati sul mercato interno possono essere suddivisi in tre gruppi: sistemi ERP multifunzionali di fornitori esteri, sistemi per medie imprese di fornitori esteri e soluzioni software nazionali per medie e piccole imprese.

Sistemi ERP multifunzionali di fornitori esteri (SAP, Oracle, Microsoft, SSA GLOBAL (Baan) e altri), rivolti a grandi aziende, e sistemi per medie imprese di produttori esteri (Platinum, SunSystems, Scala, Exact Globe, Navision e altri ), come Di norma, hanno un blocco di funzionalità ben sviluppato per automatizzare la contabilità secondo gli IFRS e offrono ampie opportunità agli utenti. La maggior parte dei clienti che utilizzano sistemi per piccole e medie imprese di fornitori nazionali (1C, Parus, Infin, Info-Accountant e altri) sono aziende russe i cui compiti comprendono la contabilità obbligatoria secondo gli standard nazionali e la contabilità fiscale.

Il blocco di funzionalità per l'automazione della contabilità secondo gli IFRS è poco sviluppato e di solito non è incluso nel pacchetto standard di sistemi. Alla luce del previsto passaggio della maggior parte delle aziende russe alla contabilità obbligatoria secondo gli IFRS, la situazione sta gradualmente cambiando in meglio; gli sviluppatori stanno tenendo conto delle esigenze dei clienti nelle nuove versioni dei loro prodotti.

Il miglior indicatore dell'idoneità del sistema ai fini dell'automazione della contabilità secondo gli IFRS nelle condizioni russe sono i progetti di successo implementati specificamente nel nostro paese. Il processo di selezione del software è meglio organizzato come un mini-progetto separato. È necessario valutare quanto siano formalizzati i compiti aziendali che l'azienda deve affrontare e stilare un elenco di requisiti per il futuro sistema di automazione che consentirà di raggiungere gli obiettivi prefissati.

I requisiti software si formano principalmente sotto l’influenza di due gruppi di fattori: il metodo contabile IFRS utilizzato e le caratteristiche dell’attività e della struttura dell’azienda. Le specificità dell'attività e della struttura dell'azienda impongono requisiti generali al sistema, indipendentemente dagli standard in base ai quali viene tenuta la contabilità. Pertanto, considereremo ulteriormente in dettaglio solo i metodi di contabilità secondo IFRS nel sistema informativo e i requisiti per il prodotto software che consentono l'implementazione di questi metodi.

Metodi contabili secondo gli IFRS

Esistono tre modi per mantenere la contabilità secondo gli IFRS in un sistema informativo: contabilità parallela, traduzione dei dati, trasformazione dei dati.A contabilità parallela Tutte le transazioni commerciali si riflettono simultaneamente in due database: secondo gli standard russi e secondo IFRS. Questo metodo è solitamente il più costoso e viene utilizzato molto raramente dalle aziende russe.

Trasmissione dati- l'organizzazione della contabilità secondo gli IFRS viene effettuata in un database separato. La contabilità delle transazioni commerciali viene effettuata in un database secondo gli standard nazionali (database di origine), quindi ogni operazione viene trasferita (tradotta) in un database IFRS (database del destinatario). A seconda delle valute utilizzate nel database secondo gli standard nazionali e gli IFRS si distinguono le seguenti tipologie di traduzione:

- "uno a uno". Questo tipo di traduzione ha lo scopo di trasferire informazioni tra database, a condizione che le valute utilizzate siano identiche (se la valuta nazionale e la valuta operativa sono la stessa);

- storico, quando le transazioni sono tradotte al tasso di cambio della data della transazione;

- media ponderata, quando viene applicato il cambio medio del periodo;

- corrente: la trasmissione viene effettuata al tasso di cambio alla data della sua attuazione;

- originale (storico). Questo tipo di traduzione consente di trasferire gli importi delle transazioni commerciali al tasso che è stato indicato direttamente nella transazione stessa (ad esempio, in una fattura di pagamento);

- definito dall'utente. Consente all'utente di assegnare manualmente una tariffa di traduzione dell'account.

Esperienza personaleElena Kuznetsova, Responsabile del gruppo IFRS di Northern Winds Distribution LLC (gruppo di società Ivan Taranov Breweries)La trasformazione è molto più economica perché non richiede l'implementazione di un sistema contabile speciale e viene solitamente effettuata una volta all'anno (alla data di riferimento del bilancio). Ma presenta una serie di svantaggi significativi:

Se un'azienda è interessata a ottenere rapidamente informazioni e desidera ricevere dati anche in periodi intermedi, è improbabile che il metodo di trasformazione sia adatto. È preferibile scegliere un metodo contabile parallelo, in cui la contabilità secondo gli standard IFRS viene effettuata indipendentemente dalla contabilità secondo gli standard russi. Ma questo metodo presenta anche una serie di svantaggi:

- i rendiconti contabili all’inizio della trasformazione devono essere disponibili molto prima di quanto richiesto dalla contabilità russa, il che aggiunge più lavoro al reparto contabilità;

- non vi è alcuna possibilità di ottenere informazioni per il periodo intermedio;

- vengono applicati un gran numero di ipotesi e giudizi di valore diversi, il che riduce significativamente l'accuratezza dei dati.

Filippo Konshin, Direttore del dipartimento di supporto agli utenti di DIT LLC HC Rosgosstrakh

- costi elevati, causati dalla necessità di implementare la contabilità secondo gli standard IFRS con la creazione di un piano contabile, una descrizione delle transazioni standard, ecc.;

- un gran numero di dipendenti che mantengono la contabilità primaria, poiché l’azienda avrà in realtà due dipartimenti contabili.

Qualsiasi contabilità parallela comporta costi aggiuntivi. Non tutte le aziende possono permettersi di aumentare drasticamente i costi della contabilità e della sua automazione. L'uso della contabilità parallela, dal mio punto di vista, ha senso solo al momento del passaggio da RAS a IFRS.

Requisiti software

Multivaluta- questa è la capacità del programma di riflettere ogni transazione in tre tipi di valute: la valuta della transazione (la valuta in cui è stata effettuata questa transazione commerciale); valuta nazionale (primaria) (in cui la società conserva i registri nel paese in cui ha sede la società, ad esempio per la Russia - si tratta di rubli) e valuta operativa (secondaria) (in cui sono registrate le transazioni commerciali all'interno della società). Quando le transazioni vengono inserite nel sistema e riflesse nei conti contabili, la conversione automatica viene effettuata nelle valute nazionali e operative in base ai tassi di conversione precedentemente inseriti.Contabilizzazione delle attività non monetarie a tassi storici. Per i software multivaluta, è importante disporre di meccanismi contabili al tasso storico nella valuta operativa per vari oggetti contabili (immobilizzazioni, attività immateriali, magazzino, BPO, investimenti di capitale e altri). Ciò consente di tenere registri al tasso di cambio della data di acquisto della valuta, senza errori contabili.

Rivalutazione delle attività correnti (passività). Questa opzione è necessaria quando si rivalutano le attività (passività) correnti (fornitori, clienti, liquidità, ecc.) nella valuta funzionale al tasso di cambio della data di rendicontazione. I principali requisiti per il sistema di rivalutazione includono:

- la possibilità di selezionare una modalità di rivalutazione: per ogni transazione aperta (per la quale è consentita la modifica di una transazione; dopo la procedura di chiusura della transazione, non è possibile apportare modifiche o correzioni a questa transazione, ma solo una registrazione di rettifica), per la contabilità sottoconti e analisti finanziari, per le controparti;

- la possibilità di ripetere automaticamente le operazioni di rivalutazione nel periodo successivo.

Il generatore di reporting finanziario consente di personalizzare vari moduli di reporting su richiesta dell'utente del sistema.

Interfaccia multilingue rende possibile lavorare con il programma e utilizzare l'interfaccia contemporaneamente in diverse lingue. Ciò può essere particolarmente utile se l'azienda ha filiali o un'organizzazione gestionale all'estero o se l'azienda impiega specialisti stranieri. Questa funzione ha anche un lato negativo: tutti i nomi degli elementi del sistema (conti, giornali, analisi) devono essere inseriti in due (o più lingue), il che aumenta i costi di manodopera durante la configurazione del sistema.

Attività preparatorie prima di iniziare i lavori sull'automazione della contabilità secondo gli IFRS

Le attività preparatorie per l'automazione della contabilità secondo gli IFRS iniziano con la costruzione di una metodologia, che comprende:- analisi delle differenze tra IFRS e standard nazionali, tenendo conto delle specificità delle attività aziendali. Questa procedura è necessaria per valutare l'ambito di lavoro in una determinata azienda impegnata in una particolare attività in un determinato ambiente economico. Di norma, i fornitori di soluzioni software hanno sviluppi per vari settori che devono essere controllati per verificarne la conformità agli standard nazionali e internazionali;

- sviluppo di una procedura per la contabilizzazione delle transazioni commerciali secondo gli IFRS. Per fare ciò, è necessario allocare operazioni per la contabilità parallela, la traduzione o la trasformazione. Questa procedura prevede la formazione di regolamenti per il trasferimento dei dati dalla contabilità russa agli IFRS, lo sviluppo della struttura dei documenti primari, la nomina dei responsabili dell'inserimento e del monitoraggio delle transazioni e il controllo dei risultati delle transazioni;

- sviluppo di un piano dei conti secondo gli IFRS. Il piano dei conti viene personalizzato in funzione delle caratteristiche individuali dell'azienda e dei destinatari del bilancio, del grado di trasparenza richiesto;

- sviluppo di analisi finanziarie tenendo conto della divisione organizzativa dell'azienda e delle controparti con cui l'azienda collabora.

È necessario creare una certa disciplina contabile in azienda: determinare i tempi di preparazione dei documenti primari in formato cartaceo ed elettronico, distribuire chiaramente le responsabilità e stabilire la subordinazione in termini di riflessione delle transazioni commerciali nel sistema. Per ridurre i costi del lavoro del dipartimento finanziario, è necessario delegare parte dei poteri ad altri servizi e stabilire un accesso tempestivo per tutti gli utenti interessati ai dati primari nel sistema. Ciò eviterà il doppio flusso di documenti.

Possibili rischi durante l'automazione del reporting

I principali rischi legati all’automazione degli IFRS risiedono nell’area delle risorse umane. Un carico pesante ricade sul reparto contabilità e il successo del progetto dipende dalla capacità dei suoi dipendenti di riorganizzare rapidamente il proprio lavoro tenendo conto delle nuove esigenze. Oltre al fatto che il personale contabile riceve lavoro aggiuntivo (in pratica, il personale contabile aggiuntivo viene spesso assunto solo quando il sistema contabile IFRS è già operativo), potrebbe non avere conoscenze sufficienti per partecipare al processo di automazione degli IFRS.Per ridurre al minimo questo rischio è necessario:

- condurre corsi di formazione metodologici e funzionali sul lavoro nel sistema (spiegare gli scopi e gli obiettivi della transizione dell'impresa agli IFRS e alla sua automazione, insegnare la contabilità secondo gli IFRS e spiegare anche gli aspetti tecnici - come eseguire questa o quell'operazione nel programma);

- sviluppare (modificare) le norme sul lavoro e le istruzioni per l'utente per lavorare nel sistema;

- assumere ulteriori dipendenti con esperienza lavorativa (se l'azienda non dispone di propri specialisti in grado di partecipare al progetto di automazione secondo IFRS, la loro formazione ritarderà in modo significativo l'attuazione di questo progetto);

- se esiste una struttura geograficamente distribuita, organizzare un portale interno (risorsa di rete intra-aziendale accessibile a tutti gli utenti del sistema), dove qualsiasi dipendente del dipartimento contabilità e finanza potrà familiarizzare con le ultime informazioni relative alla contabilità sotto IFRS.

- errata configurazione e/o funzionamento del sistema. Spesso sorgono problemi con il calcolo degli utili (perdite) su cambio non realizzati. I rischi sono ridotti al minimo con l'aiuto di chiare istruzioni per l'utente, che descriveranno le corrette impostazioni del sistema e la procedura per eseguire l'operazione;

- errori nel sistema. I moderni sistemi contabili sono un prodotto tecnologicamente complesso e gli errori in essi contenuti sono comuni. Spesso gli errori vengono rilevati al momento della rendicontazione, quando viene eseguita la riconciliazione e tutte le transazioni sono già state elaborate nel sistema. È impossibile assicurare al 100% contro questo rischio. Per minimizzarlo, è necessario considerare attentamente la conclusione di un accordo di supporto tecnico con il fornitore del prodotto software, che definirà chiaramente il periodo di tempo (fino al numero di ore) per la correzione degli errori critici;

- mancanza delle funzionalità necessarie nel sistema. Se il sistema non è in grado di supportare alcun algoritmo contabile, è necessario effettuare calcoli aggiuntivi all'esterno del sistema, che di norma sono opachi e altamente suscettibili all'influenza del fattore umano.

Limitazioni dell'automazione contabile secondo gli IFRS

Quando si sceglie un sistema contabile, è necessario comprendere che è poco pratico e talvolta impossibile automatizzare tutte le procedure e i calcoli associati alla preparazione dei rendiconti finanziari secondo gli IFRS. Ad esempio, il calcolo del livello di svalutazione delle attività non monetarie viene effettuato al di fuori del sistema e il sistema riflette già il risultato di questi calcoli, ovvero il valore delle attività viene adeguato in base al nuovo livello.Per garantire un livello moderno di preparazione dei report, ogni azienda deve installare la propria modifica del software, a seconda del metodo di contabilità, delle specificità dell'attività e dello status giuridico dell'azienda e di altri fattori. In ogni caso è necessario trovare un equilibrio ragionevole tra i desideri e i requisiti del software da un lato e le capacità dell’azienda dall’altro.

Automazione della contabilità secondo IFRS nella società "Business Media Communications"

Intervista al direttore finanziario di Business Media Communications LLCVilen NovosartovVilen, cosa ha spinto la tua azienda a decidere di passare agli IFRS?

BMK LLC è una società giovane, in attivo sviluppo con un gran numero di progetti di investimento. Per sviluppare l'attività dell'azienda sono necessari investimenti occidentali e prestiti da parte di banche straniere, che sono molto più redditizi che attrarre risorse finanziarie nazionali. E l'esigenza degli investitori stranieri è quella di fornire informazioni affidabili e trasparenti sulla società, fornite attraverso la rendicontazione secondo gli IFRS. Un altro motivo per il passaggio agli IFRS è che BMK LLC fa parte della holding Prof-Media, la cui società di gestione redige rendiconti finanziari secondo gli IFRS. Ai fini del consolidamento, anche la rendicontazione di tutte le controllate della holding è predisposta secondo gli IFRS.

In base a quali criteri avete scelto un sistema per l'automazione IFRS?

Nel passaggio a un nuovo sistema contabile, abbiamo tenuto conto principalmente della possibilità di semplificare il consolidamento dei rendiconti finanziari con il sistema ERP esistente della società di gestione, in cui è stato implementato MS Axapta, poiché è più conveniente consolidare i rendiconti in un unico sistema . Abbiamo scelto anche MS Axapta per l'implementazione.

Esistono due modi per automatizzare la preparazione del reporting IFRS. Il primo è che puoi implementare un sistema ERP a tutti gli effetti e conservarne i registri secondo gli standard russi e gli IFRS. In secondo luogo, puoi conservare i registri secondo gli standard russi in un sistema domestico che si integra con il sistema ERP. Abbiamo scelto la prima strada: abbiamo implementato MS Axapta per mantenere la contabilità secondo gli standard russi e gli IFRS e dal 1 gennaio 2006 abbiamo abbandonato la contabilità russa nel programma 1C.

Il parere dello specialista informaticoPaolo Mitrofanov, direttore tecnico di BMK LLCRaccontaci di più sul processo di implementazione dell'automazione.L'integrazione del sistema ERP con un programma di contabilità nazionale è un processo piuttosto complicato, poiché il sistema russo richiede profonde modifiche per poter trasferire i dati da un sistema all'altro. Inoltre, è impossibile automatizzare tutti i processi di trasferimento dei dati. A causa delle discrepanze tra le dimensioni contabili, alcune informazioni devono essere trasferite manualmente, il che aumenta il rischio di errori. L'organizzazione di un tale "flusso" di dati è giustificata per le aziende con una rete di filiali sviluppata in regioni remote, perché la piena implementazione del sistema ERP in tali aziende è difficile a causa dell'elevato costo di un numero aggiuntivo di licenze, nonché come costo del pagamento dei servizi di specialisti IT per mantenere il sistema funzionante per ciascuna filiale. Se l'azienda non ha filiali e dispone di una certa somma di denaro, è più consigliabile implementare un sistema ERP a tutti gli effetti e abbandonare completamente la contabilità nel programma domestico.

Il progetto è iniziato nel giugno 2005 e si è concluso nel gennaio di quest'anno. L'automazione è stata realizzata con il coinvolgimento di consulenti della società "Mag Consulting". È stato creato un team di progetto, di cui facevano parte i project manager della nostra parte, della società di gestione e del consulente, ed è stato creato un gruppo di lavoro, di cui facevano parte finanziatori e specialisti del reparto IT della nostra azienda. Il team di progetto ha tenuto riunioni settimanali per riassumere il lavoro svolto e stilare un piano per la settimana successiva.

Come viene effettuata la rendicontazione IFRS nel sistema contabile?

La rendicontazione secondo gli IFRS viene effettuata mediante traduzione dei dati. La società di gestione ha sviluppato una politica contabile tenendo conto delle specificità delle attività della nostra azienda. Sulla base di esso, sono state sviluppate regole di traduzione dettagliate che descrivono da quale conto nella contabilità russa a quale conto e con quali dati analitici vengono trasferiti alla contabilità secondo gli IFRS.

Nella parte generale della contabilità, uguale per tutte le filiali, le regole di traduzione sono state redatte da specialisti della società di gestione, e nella parte della contabilità, che differisce notevolmente da quella delle altre imprese del gruppo, da specialisti di BMK LLC, dopo di che sono stati approvati dalla società di gestione. Queste aree includono la contabilità delle entrate e delle spese dell’azienda, i suoi risultati finanziari e il calcolo dei costi.

Esistono diverse centinaia di regole di trasmissione. Il loro sviluppo ha richiesto circa due mesi. Di conseguenza, il sistema contabile funziona secondo gli standard russi e, dopo la traduzione dei dati, i rendiconti finanziari secondo gli IFRS vengono ottenuti in modo completamente automatico.

Esistono attualmente operazioni per la redazione del bilancio secondo gli IFRS che vengono effettuate manualmente?La traduzione delle informazioni dalla contabilità russa agli IFRS consente non solo di automatizzare completamente la preparazione dei report secondo IFRS, ma anche di trovare errori nella contabilità russa se, ad esempio, durante la registrazione di una transazione commerciale, nella registrazione sono state inserite analisi errate oppure è stato selezionato l'account secondario sbagliato. Ciò è possibile perché le regole di trasmissione sono stabilite in modo molto chiaro e il processo di trasmissione è completamente automatizzato, eliminando così l'influenza del “fattore umano”.

No, i rendiconti finanziari secondo gli IFRS vengono preparati in modo completamente automatico. Ma le operazioni di controllo, cioè di verifica dei dati tradotti, devono essere effettuate manualmente. Gli errori commessi dai contabili nella contabilità secondo gli standard russi, una volta tradotti, distorcono notevolmente la rendicontazione secondo gli IFRS. Di conseguenza, al direttore finanziario sono state affidate ulteriori responsabilità per la riconciliazione dei dati con gli IFRS. Poiché durante il periodo di riferimento vengono effettuate numerose transazioni (più di 30mila al mese), si tratta di un processo ad alta intensità di manodopera.

Esistono differenze rispetto agli IFRS nelle norme contabili e di rendicontazione russe, nonché nella valutazione di attività e passività. Inoltre, il periodo di rendicontazione contabile potrebbe non coincidere con quello gestionale (di solito la contabilità gestionale richiede dati più tempestivi). Come siete riusciti a risolvere questi problemi in un unico sistema contabile?

Axapta e la sua configurazione ci hanno dato questa opportunità. Al piano dei conti russo sono stati aggiunti ulteriori conti: una "immagine speculare" del piano dei conti IFRS (conti v). Tutte le transazioni commerciali, riflesse nei conti contabili russi, si riflettono contemporaneamente nei conti v secondo le regole IFRS. Ciò consente di ottenere informazioni aggiornate sulle attività dell’azienda in qualsiasi data e nella valutazione richiesta secondo le regole IFRS, anche se il periodo nel reporting russo non è ancora stato chiuso o le regole contabili non corrispondono. Periodicamente (circa una volta alla settimana), i dati vengono trasferiti dai conti v al piano dei conti IFRS e viene effettuato il ricalcolo. Successivamente, i dati contabili russi vengono riconciliati con gli IFRS.

Opinione dello specialista IT Pavel MitrofanovGli IFRS richiedono che il contabile si avvalga del giudizio di esperti. Se la segnalazione avviene automaticamente, il ricorso al giudizio di esperti è impossibile. Cosa ne pensi?MS Axapta, come altri sistemi contabili occidentali, consente di tenere registri per un oggetto contabile (carta dell'acqua) utilizzando diversi metodi e per diversi importi. Questa funzionalità del sistema viene utilizzata sia per scopi IFRS, ad esempio, per contabilizzare le attività ai tassi storici e correnti, sia per combinare due diversi sistemi contabili in un unico programma.

Le nostre politiche contabili impongono alcune restrizioni all'applicazione dei principi IFRS. In particolare, sul giudizio degli esperti, che deve essere trascurato. Sotto altri aspetti, abbiamo cercato di avvicinarci agli IFRS.

Quali sono state le principali difficoltà nell’automazione degli IFRS?

Non ci sono state difficoltà con l'automazione degli IFRS. Le difficoltà sono state associate al passaggio a un nuovo sistema contabile. Da un lato, per alcuni periodi i contabili hanno dovuto inserire i dati in due sistemi contabili (“1C” e Axapta). D'altra parte, era necessario un trasferimento significativo di dati dal vecchio sistema al nuovo: saldi in entrata, elenchi, analisi aggiuntive. La riconciliazione dei dati trasferiti ha richiesto molto lavoro.

Quando e per quale periodo saranno preparati i primi prospetti IFRS da BMK LLC?

Il primo bilancio secondo gli IFRS sarà preparato nell'aprile di quest'anno per il primo trimestre. I dati comparabili necessari per i periodi precedenti saranno ottenuti dai rendiconti finanziari russi mediante trasformazione.

Intervistata da Ekaterina Rubtsova

Cosa fare se, oltre agli IFRS, è necessaria la gestione o un tipo di reporting separato per le banche?

Dopotutto, prima di prendere una decisione sulla scelta di un prodotto, è necessario chiarire lo scopo della contabilità secondo gli standard internazionali. Potrebbe trattarsi di un'operazione normativa per preparare i moduli di rendicontazione necessari secondo gli IFRS, oppure con l'aiuto degli IFRS la società vuole inoltre entrare nei mercati finanziari alternativi, oppure la società può utilizzare gli IFRS come base per la contabilità di gestione.

Se è necessario mantenere la contabilità gestionale sulla base degli IFRS o ricevere determinati report, ad esempio per il settore bancario, prestare attenzione alla funzionalità del prodotto informativo, come la creazione di report in formato libero richiesti dagli utenti (e non solo sotto forma di report standard IFRS).

Qual è il modo migliore per automatizzare gli IFRS: in un unico database con contabilità o in uno separato, con sovraccarico di dati?

Per rispondere a questa domanda, devi decidere la tua preferenza per il metodo di generazione dei dati secondo IFRS. Diamo un'occhiata a questi metodi.

Metodo 1. Trasformazione dei dati RAS - IFRS

Questo approccio è nato in tempi con un basso livello di automazione contabile basato su semplici strumenti di fogli di calcolo. Quando si sceglie questo metodo di generazione dei dati secondo IFRS basato sul prodotto 1C, il volume dei record dettagliati è più ricco, il che aumenta significativamente l'accuratezza del risultato rispetto ai documenti tabulari.

Figura 1. Trasformazione dei dati RAS - IFRS

Il modello di trasformazione funziona secondo l'algoritmo presentato nella Figura 1. Questo metodo viene applicato in base ai dati provenienti da sistemi RAS esterni.

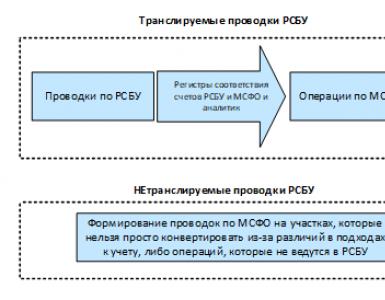

Metodo 2. Traduzione delle operazioni RAS negli IFRS

Con questo metodo, convertendo parzialmente le registrazioni documentali, le registrazioni RAS vengono tradotte in registrazioni IFRS. Le operazioni ordinarie secondo gli IFRS, le rettifiche e gli accantonamenti aggiuntivi sono formati nel sottosistema IFRS come documenti primari. Il Metodo 2 è una soluzione di compromesso tra il Metodo 1 e il Metodo 3.

Figura 2. Traduzione delle transazioni RAS in IFRS

Il modello di traduzione funziona secondo l'algoritmo presentato nella Figura 2. Questo approccio viene utilizzato se la rendicontazione RAS e IFRS viene generata in un'unica base informativa.

Metodo 3. Contabilità indipendente secondo gli IFRS

Quando si contabilizza in modo indipendente gli IFRS, viene utilizzato un database separato basato su documenti primari. Il vantaggio del metodo è la capacità di analizzare i dati a livello di transazioni elementari. Uno svantaggio significativo sono i costi di manodopera aggiuntivi per il mantenimento di registri separati nella Società. In pratica, questo metodo non viene praticamente utilizzato.

Nella funzionalità standard di 1C:UPP non è possibile trasformare i dati da RAS a IFRS. Secondo il metodo di traduzione, anche questo prodotto ha ricevuto un punteggio inferiore a causa del fatto che la formazione di tutte le transazioni avviene attraverso la creazione di un documento speciale per il trasferimento delle transazioni, e non direttamente.

1C:ERP ha ricevuto un punteggio inferiore anche per il meccanismo di traduzione poiché il meccanismo è un'elaborazione di gruppo di documenti per riflettere i dati nel sottosistema IFRS. La modalità on-line richiederà piccole modifiche.

Inoltre, in 1C: UPP e 1C: ERP c'è un piano dei conti, mentre, ad esempio, in BIT.Finance.IFRS ce ne sono cinque. Un gran numero di piani dei conti consente di generare report secondo diversi principi.

Cosa fare se i database delle persone giuridiche sono diversi (qualcun altro ha 7.7, qualcun altro ha UPP, qualcuno ha già ERP e contabilità 2.0) quando si implementa un unico IFRS?

In effetti, ciò accade abbastanza spesso nella pratica: un'azienda lavora in un programma che non supporta la contabilità secondo gli standard internazionali, forse è 1C:Enterprise versione 7.7 o qualche altro prodotto informativo. Allo stesso tempo, l'azienda non è pronta ad abbandonare il programma di lavoro: i processi aziendali in esso contenuti sono verificati e sottoposti a debug, sono completamente adattati agli obiettivi aziendali e funzionano come un orologio, l'abbandono di questo programma non è consigliabile. Come procedere?

In questo caso, prestiamo attenzione alle proprietà dei prodotti software: lavorare con vari paesaggi IT, disporre di un sottosistema per la gestione delle informazioni normative e di riferimento, che può mettere ordine nelle directory aziendali di vari database.

1C:UKF supporta l'integrazione con la soluzione contabile “1C:Accounting 8” e consente di confrontare dati contabili e IFRS.

BIT.Finance.IFRS non è una soluzione indipendente; per funzionare è necessario avere installata la configurazione aziendale 1C:Accounting delle versioni PROF e CORP. La soluzione può anche essere integrata nei prodotti 1C standard. A questo proposito il prodotto comprende un sottosistema di gestione dei dati anagrafici.

1C:UH, innanzitutto, si posiziona come soluzione per la predisposizione, raccolta e consolidamento della reportistica di gruppo. Una caratteristica distintiva è la capacità di integrazione con sistemi contabili esterni di qualsiasi tipo - attraverso l'importazione di file o la connessione diretta a database. Questo prodotto rappresenta un fiore all'occhiello in termini di integrazione con sistemi IT eterogenei.

Qual è la differenza nel mantenere gli IFRS nelle configurazioni UPP, ERP, UCF, UH, BIT.Finance in termini di applicazione delle modifiche?

In termini generali, il sottosistema IFRS in 1C:UPP richiede miglioramenti significativi. La funzionalità tipica non tiene conto di molti aspetti. Spesso anche dal punto di vista della visualizzazione delle informazioni. Ad esempio, nella scheda di un oggetto di immobilizzazioni e attività immateriali non ci sono dati secondo gli IFRS ed è necessaria una modifica per visualizzare queste informazioni. La contabilizzazione dell'ammortamento delle immobilizzazioni secondo gli IFRS è scarsamente adeguata. Per le strutture modernizzate, è necessario creare immobilizzazioni separate contabilizzate solo secondo gli IFRS. E per la contabilità delle immobilizzazioni in locazione, generalmente non esiste alcuna funzionalità.

In 1C:UPP e 1C:ERP, se, secondo gli standard aziendali, i gruppi di cespiti secondo RAS e IFRS non coincidono, è necessario creare un elenco specializzato di gruppi di cespiti secondo IFRS. Inoltre, in questi programmi, per gli oggetti aggiornati, è necessario inserire i singoli elementi nella directory del sistema operativo: gli oggetti del sistema operativo da aggiornare. Queste voci saranno contabilizzate esclusivamente secondo gli IFRS.

Quale programma consigliate per automatizzare gli IFRS?

Le raccomandazioni sulla scelta di un prodotto software non possono essere fornite in contumacia. Ma se rispondi tu stesso a tutte le domande considerate, potrai scegliere tu stesso un prodotto, tenendo conto della sua funzionalità e del suo costo. Abbiamo coperto tutti i punti importanti riguardanti la scelta di un prodotto software per l'automazione contabile secondo gli standard internazionali.

Se sei costretto a lavorare in un panorama IT diversificato con una soluzione di base informativa, la soluzione ottimale sarebbe 1C:UH.

Nell'ambito della soluzione integrata, la funzionalità standard del sottosistema IFRS 1C:UKF è completa e perfetta per le piccole e medie imprese.

BIT.Finance.IFRS ha all'incirca la stessa funzionalità, mentre il suo costo è leggermente superiore a 1C:UKF, che è equivalente nella sua funzionalità.

Non consigliamo l'acquisto di 1C:UPP e 1C:ERP per automatizzare la contabilità secondo gli standard internazionali. Ma sottolineo che questo è esclusivamente dal punto di vista del sottosistema IFRS e non dell'intera funzionalità dei prodotti. Ad esempio, 1C:ERP offre ampie opportunità per la gestione della produzione, dei magazzini e del commercio, ma si tratta di domande su un argomento diverso.

La dinamica di crescita positiva delle imprese che passano agli standard internazionali durante la preparazione del reporting aumenta la necessità di una transizione rapida e rende urgente l’automazione del processo di preparazione del reporting attraverso l’uso di mezzi tecnici moderni. Va notato che un processo automatizzato semplificato ridurrà i tempi, ovvero aumenterà l'efficienza e ridurrà anche la probabilità di errori e riempimento errato associati al fattore umano.

Dato che ogni settore è unico e ha le proprie specificità, non esiste un unico prodotto software ampiamente utilizzato nel mercato IT per la preparazione dei rendiconti finanziari secondo gli IFRS. Editor di fogli di calcolo, database e prodotti software complessi di singole aziende vengono utilizzati come prodotti per la transizione da moduli e dati di rendicontazione nazionali a moduli e dati conformi agli IFRS.

Per automatizzare il processo di preparazione del reporting vengono spesso utilizzati editor di fogli di calcolo, che per loro natura sono meno costosi. Ad esempio, un programma per fogli di calcolo creato da Microsoft Corporation è Microsoft Office Excel. Questo prodotto software è utile per eseguire il processo di trasformazione, che viene presentato sotto forma di trascrizioni analitiche dettagliate per ciascuna voce di bilancio e conto economico. Dovresti iniziare compilando e compilando un foglio di lavoro con i saldi di apertura. Per fare ciò, è necessario trasferire e raggruppare le informazioni dai report compilati secondo gli standard russi in una tabella dei saldi di apertura. È preferibile indicare i dati con segni corrispondenti alla logica delle registrazioni contabili: nella tabella di trasformazione le attività sono indicate con il segno “più”, le passività con il segno “meno”. Durante il processo di raggruppamento i saldi vengono inseriti nella tabella tenendo conto della loro futura presentazione nello stato patrimoniale secondo gli IFRS. La tabella di trasformazione è compilata sia in righe che in colonne: le righe mostrano i nomi delle voci di stato patrimoniale e conto economico secondo gli IFRS e le colonne mostrano i saldi secondo i dati russi. Successivamente vengono indicate tutte le singole rettifiche secondo gli IFRS. Pertanto, le tabelle analitiche vengono riempite con dati su operazioni e oggetti contabili, dopo di che i risultati vengono ricalcolati utilizzando formule e classificazioni, che rendono i dati conformi agli standard internazionali.

Va notato che il numero di tabelle è elevato e il lavoro di compilazione delle tabelle analitiche viene solitamente eseguito manualmente. La complessità e l'intensità del lavoro dipendono dal tipo di attività dell'impresa, dalle dimensioni e dalla geografia dell'entità aziendale, nonché dalla quantità di informazioni in entrata. Il lavoro di compilazione dei dati è differenziato per dipartimento: la contabilità fornisce informazioni su immobilizzazioni, inventari, debiti, ecc., dipartimento crediti - informazioni su prestiti e prestiti, dipartimento legale - dati su immobili (edifici e terreni). In ogni reparto vengono compilati dei moduli che vengono successivamente sottoposti ad algoritmi per verificare la correttezza delle informazioni inserite. Una volta completate, tutte le trascrizioni analitiche vengono fornite al reparto contabilità e combinate in un file comune. Le informazioni ricevute dall'ufficio contabilità consentono la prima contabilizzazione nelle voci contabili IFRS. Quando le tabelle analitiche con i dati ricalcolati saranno pronte, non resta che apportare modifiche per portare i valori di reporting sotto RAS agli IFRS.

Per trasformare il reporting russo in reporting internazionale, è necessario utilizzare un modello di trasformazione orizzontale, ovvero un piano delle voci di bilancio e conto profitti e perdite, che vengono posizionate su un foglio per la visualizzazione congiunta. Il modello contiene i risultati della trasformazione iniziale da RAS, successivamente tutte le scritture rettificative e il risultato finale secondo IFRS, integrato dalla conversione in valuta estera.

Nella fase di compilazione delle trascrizioni analitiche, è possibile creare un programma che automatizzi questo processo. Ad esempio, utilizza i moduli per importare regolarmente i dati dai sistemi contabili in Microsoft Excel. Tali download consentono di generare automaticamente informazioni dettagliate sulla composizione e sull'importo dei crediti e dei debiti, sulla nomenclatura e sull'importo delle rimanenze, ecc. Ciò renderà più efficiente la preparazione del reporting IFRS e ridurrà in qualche modo il tempo dedicato alla preparazione.

Nonostante la facilità d’uso dell’editor di fogli di calcolo, questo metodo di automazione non risolve i problemi che sorgono nelle organizzazioni più grandi con grandi volumi di dati. La fase successiva dei programmi automatizzati è un software in cui gli account e le registrazioni vengono impostati in un formato più conveniente rispetto agli editor di fogli di calcolo. Un esempio potrebbe essere il prodotto software “1C: Enterprise 8” (sviluppato dalla società PB), “Transformation ToolK.it” (Finaco), “RS-DataHouse: IFRS”, il sistema “Galaktika”, ecc. Tali sistemi supportano contabilità multivaluta e consentono di effettuare numerose rettifiche, ad esempio:

- trasferimento dell'importo del conto dal database contabile russo al conto corrispondente nei documenti di rendicontazione internazionale;

- trasferimento al sistema contabile parallelo del solo fatturato a debito o solo a credito sul conto;

- trasferimento di conto tenendo conto dell'analisi;

- trasferimento di un conto per tipologia di operazione (ad esempio, “Controparte A - persona giuridica B”);

- trasferimento di un conto secondo una serie di transazioni ("Pagamento anticipato");

- trasferimento del fatturato del conto a un gruppo di conti contabili paralleli in proporzione a una determinata base, ecc.

Il sistema di gestione aziendale integrato "Galaktika" è un complesso sistema di gestione multifunzionale di imprese/holding, posizionato dagli sviluppatori come un sistema appartenente alla classe ERP (Enterprise Resource Planning). Il programma supporta tutti e tre i metodi di trasformazione dei rendiconti finanziari dagli standard russi ad altri standard contabili: contabilità parallela, traduzione delle transazioni, trasformazione del reporting. Insieme all'implementazione di un'ampia gamma di funzioni di gestione, il sistema consente di mantenere registrazioni contabili e generare rendiconti finanziari conformi ai requisiti delle normative contabili russe, nonché agli International Financial Reporting Standards - International Accounting Standard (IFRS - IAS) e Principi contabili generalmente accettati - Generali

Principi contabili accettati (US GAAP) .

"1C: Enterprise 8" è una piattaforma software applicativa per lo sviluppo di applicazioni aziendali - sistemi software per l'automazione della contabilità e della gestione aziendale in vari settori dell'economia: produzione, commercio, assicurazioni, servizi, ecc. Soluzioni applicative su schede

80 Chistov D.V. L'automazione della trasformazione del reporting da RAS a IFRS // http://fa-kit.ru modulo “1C: Enterprise 8” è sviluppato direttamente da 1C, dai suoi partner e da sviluppatori indipendenti. Le soluzioni applicative sviluppate sulla piattaforma 1C: Enterprise 8 sono anche chiamate configurazioni.

L'azienda 1C sulla piattaforma 1C: Enterprise 8 ha sviluppato una configurazione standard "1C: ERP Enterprise Management", che è un sistema di gestione aziendale di produzione integrato che implementa in modo completo le funzioni di contabilità e contabilità fiscale, analisi economica, pianificazione, definizione del budget e gestione personale. In base alla composizione delle funzioni contabili e gestionali coperte dall'automazione, questa soluzione può essere facilmente classificata come un sistema di classe ERP (Enterprise Resource Planning). Lo scopo di un sistema ERP è quello di collegare tutte le aree delle attività di un’impresa in un unico modello informativo di dati e processi, garantendo una costante ottimizzazione delle risorse dei dipartimenti e dell’intera azienda nel suo insieme. Le funzionalità del programma 1C: ERP Enterprise Management 2 ci consentono di definirlo un sistema ERP a tutti gli effetti. Questa configurazione prevede la contabilità secondo gli standard russi e gli IFRS. La contabilità secondo gli IFRS è implementata da un modulo separato “Contabilità Internazionale”, che per brevità chiameremo anche “modulo IFRS”. Questo modulo è collegato al modulo Contabilità, che fornisce contabilità e reporting secondo le regole russe.

Per le grandi aziende con una struttura complessa e un gran numero di filiali, la tecnologia di trasformazione più adatta si basa sull'uso di data warehouse: il sistema Kontur-Corporation. Reporting secondo gli IFRS." La società Intersoft Lab sviluppa la piattaforma software per data warehouse “Kontur”. Sulla base di questa piattaforma, Intersoft Lab e i suoi partner sviluppano soluzioni gestionali di vari scopi e scale. Il data warehouse finanziario di Kontur Corporation consente a holding, gruppi industriali, organizzazioni e banche con struttura multifiliale di creare un ambiente informativo unificato per garantire un'efficace gestione aziendale. L'implementazione software e hardware del Repository consente l'utilizzo di questo sviluppo in organizzazioni molto grandi, garantendo, se necessario, la raccolta quotidiana di dati da centinaia di filiali, la rapida esecuzione di calcoli complessi e la generazione di dati finanziari e reporting gestionale con dettagli analitici profondi. Questi pacchetti software includono un sistema di gestione di database industriali e programmi di interfaccia che consentono di lavorare con i database. Grazie a un sistema di gestione di database, un'organizzazione può archiviare quantità quasi illimitate di informazioni mantenendo le connessioni tra di loro. Le connessioni vengono stabilite utilizzando le impostazioni dell'utente e salvate nel sistema. Le fasi principali attraverso le quali i dati vengono convertiti sono simili alle fasi di un editor di tabelle, poiché il metodo di trasformazione è lo stesso. Ma a differenza degli editor di fogli di calcolo, il data warehouse può essere configurato solo utilizzando le competenze del reparto IT o di un analista esperto. L'implementazione di un sistema di conversione dei report tramite repository è un modo più costoso rispetto all'utilizzo di Microsoft Excel, ma questo metodo risolve anche i problemi di accesso multiutente e di delimitazione dei diritti.

La scelta del metodo di automazione dipende dagli obiettivi che l'azienda si prefigge, dalla portata del lavoro e dalle dimensioni dell'organizzazione stessa. Inoltre, è necessario tenere conto della necessità di frequenza della rendicontazione, del livello di formazione e delle qualifiche degli specialisti e confrontare i tempi e i costi finanziari necessari per il passaggio agli IFRS. Tutto ciò sottolinea l’individualità della priorità dell’azienda nella scelta di un prodotto per l’automazione.

Passiamo alle ricerche e alle statistiche sull'utilizzo degli strumenti di reporting. Le indagini condotte dal 2010 al 2012 hanno mostrato un trend positivo nella transizione delle aziende ai nuovi standard di rendicontazione utilizzando prodotti “1 C” e sistemi ERP. Tuttavia, negli ultimi anni questa dinamica è diventata discendente. Va notato che il numero di aziende che guidano e trasformano il gonfiore secondo gli IFRS utilizzando il prodotto Microsoft Excel oggi supera il 50%. Ciò è spiegato dal fatto che il programma Microsoft Excel è un prodotto più economico e più facile da configurare rispetto al programma 1C o ai sistemi ERP. Secondo l'indagine, anche le aziende con un fatturato superiore a 15 miliardi di rubli stanno attualmente trasformando il reporting in questo programma. e una struttura di gruppo di oltre 10 società. I sondaggi mostrano che il prossimo anno le aziende con un fatturato di 50 miliardi di rubli. prevede di passare all'utilizzo dei sistemi ERP e di abbandonare Microsoft Excel. Il grafico mostrato nella Figura 3.9 mostra la distribuzione percentuale dell'utilizzo dei prodotti di automazione tra 300 aziende russe.

Riso. 3.9.

Le applicazioni automatizzate sono una soluzione completa per raggiungere diversi obiettivi contemporaneamente:

- automazione del processo di predisposizione dell'informativa finanziaria e gestionale sulla base dei principi uniformi IFRS;

- pronta preparazione delle informazioni per la gestione, accesso rapido ai dati dell'intera società finanziaria;

- la possibilità di generare reportistica sia per un gruppo di imprese nel suo complesso che per ogni singola azienda con calcolo automatico delle rettifiche di consolidamento anche più complesse;

- preparare report in tempi brevi, riducendo gli errori e diminuendo il “fattore umano”, eliminando lavori urgenti e turni notturni;

- ridurre l'onere della preparazione dei dati per i revisori;

- rilascio simultaneo di report utilizzando vari metodi basati su un unico pool di dati dettagliati.

Indipendentemente dalla decisione della società di scegliere un metodo di rendicontazione nel quadro degli standard internazionali, nella fase iniziale è necessario sviluppare regole per lo spostamento delle transazioni o anche gruppi di transazioni contabili russe secondo le norme contabili internazionali,

- 81 Società di revisione e consulenza "Baker Tilly Russia" Strumenti per la preparazione del reporting IFRS // http://www.bakertilly.ru/ o sviluppare un piano dei conti unificato con analisi avanzate che consentirà la preparazione di tutti i tipi di reporting. Si noti che l'interpretazione della norma in relazione a specifiche operazioni aziendali, soprattutto in settori con specificità pronunciate (ad esempio, l'edilizia), spesso causa difficoltà anche ai professionisti. Questo ci costringe ad attrarre specialisti qualificati e ben pagati nel progetto. Inoltre, l'organizzazione dovrà affrontare le naturali difficoltà che sorgono con qualsiasi implementazione di nuovi processi:

- resistenza del personale dovuta al maggiore controllo e all'aumento del carico di lavoro;

- difficoltà nello sviluppo delle specifiche tecniche;

- la necessità di acquistare attrezzature aggiuntive, ecc.

Tutte queste difficoltà sono un piccolo prezzo che l'organizzazione pagherà

migliorare il proprio lavoro e raggiungere l'obiettivo principale: preparare report corretti di un determinato tipo in breve tempo utilizzando lo strumento principale: l'automazione.

Non è possibile prendere decisioni gestionali efficaci senza un reporting accurato e completo, incluso il reporting conforme agli IFRS.

Recentemente, i rappresentanti di varie organizzazioni hanno sempre più urgentemente bisogno di automatizzare la preparazione di vari tipi di rapporti. Questa tendenza è facilmente spiegabile dal fatto che le scadenze per la preparazione dei documenti necessari stanno diventando più rigorose e gli standard sempre più complessi. Come ha dimostrato la pratica, l'automazione del processo di reporting fornisce un aiuto inestimabile!

Azienda "Informauditservice" Da oltre 20 anni fornisce servizi di rendicontazione finanziaria a varie organizzazioni utilizzando un sistema automatizzato e la conformità agli standard internazionali GAAP, IAS.

L'obiettivo principale di qualsiasi sistema automatizzato è quello di predisporre la corretta reportistica di una determinata tipologia (pubblicata, verificata, interna, intermedia), riducendo al minimo il tempo necessario per svolgere questo processo. Selezioniamo per i nostri clienti il sistema ottimale in grado di risolvere anche i problemi più complessi anche prima della scadenza.

Vantaggi degli IFRS

Il passaggio ai principi contabili e di rendicontazione finanziaria internazionali consente alle organizzazioni bancarie:

- riflettere nel modo più accurato possibile la reale essenza economica dell'operazione, ponendo l'accento sul contenuto piuttosto che sulla forma, come nel caso di RAS, che richiedono il più rigoroso rispetto degli standard informativi prescritti dalla legge.

- ammortizzare il costo al valore di sostituzione se risulta essere inferiore al valore contabile.

riflettere il costo iniziale delle immobilizzazioni; - includere solo i costi diretti dei lavori in corso;

- lavorare solo con i fondi e i conti bancari disponibili per il regolamento delle transazioni...

Abbiamo elencato solo un piccolo numero dei vantaggi degli IFRS, secondo i quali tutte le imprese progressiste preparano rapporti.

Modalità di reporting secondo gli IFRS

Esistono diversi metodi di rendicontazione secondo gli IFRS: il metodo della contabilità parallela, il metodo della trasformazione del reporting e il metodo della traduzione delle transazioni, che differiscono non solo per la complessità di implementazione, ma anche per la qualità delle informazioni ricevute.

La più complessa è considerata la contabilità parallela, che utilizza documenti primari come input e produce report in diversi standard come output, nonché registrazioni nei registri contabili. In questo caso, tutte le transazioni commerciali si riflettono nei database sia secondo gli standard russi che secondo gli IFRS. Questo metodo è anche il più costoso e pertanto viene utilizzato molto raramente dalle imprese.

Il metodo di traduzione delle transazioni in uno degli standard consente di creare registri contabili. La contabilità è organizzata in un database secondo gli standard nazionali, dopo di che ciascuna operazione viene tradotta nel database secondo IFRS (dal database di origine al database di destinazione). I tipi di trasmissione differiscono in base alla valuta utilizzata (uno a uno, storico, corrente, media ponderata, originale o preimpostata). Questo metodo è complesso e richiede molto lavoro, il che comporta anche costi di tempo e materiali per i clienti.

La trasformazione del reporting è il modo migliore per risolvere i problemi

In base a quanto scritto sopra, il metodo di rendicontazione più conveniente, veloce e redditizio è la trasformazione. La trasformazione è la generazione di rendiconti finanziari secondo gli IFRS, vale a dire traduzione dei dati nei bilanci internazionali da quelli nazionali.

Questo metodo si basa sull'utilizzo di tecnologie di storage, che contengono tutti i dati che si integrano con il software installato in banca. Un tale repository può raccogliere informazioni da qualsiasi sistema automatizzato esistente. Ciò consente di preparare report individuali per la banca, nonché report per il gruppo a cui appartiene.

La trasformazione del reporting IFRS rende possibile la creazione di reporting periodico e ad una data determinata grazie alla riclassificazione del reporting RAS e al loro adeguamento. Di solito, la trasformazione è un insieme di tabelle che dimostrano chiaramente il passaggio dai rendiconti finanziari e dalle voci di bilancio russe agli standard IFRS. Notiamo che solo questo metodo di rendicontazione può garantire la visibilità di tale riconciliazione.

Gli specialisti della società Informauditservice redigono eventuali report, riducendo al minimo i costi di manodopera e i tempi di questo lavoro responsabile e minuzioso. Allo stesso tempo, anche gli aggiustamenti più complessi possono essere effettuati in qualsiasi momento. Nonostante alcuni esperti considerino l'automazione della preparazione del reporting IFRS mediante il metodo di trasformazione il più rischioso in termini di errori, garantiamo che a tutti i vantaggi di questo metodo, i nostri dipendenti qualificati aggiungeranno un'altra cosa: la vigilanza: i rapporti che ricevono i nostri clienti sono compilati in modo tale professionale da escludere la presenza di errori in essi.

Trasformazione del bilancio secondo gli IFRS (IFRS)

Oggi il servizio di automazione della preparazione dei rendiconti finanziari secondo gli IFRS è il più popolare. Tuttavia, questo metodo di segnalazione comodo e veloce non è considerato il più semplice.

L’applicazione pratica degli IFRS richiede una notevole conoscenza e una solida esperienza lavorativa, di cui i dipendenti della nostra azienda sono così orgogliosi. Notiamo che gli IFRS, che non sono un insieme di regole rigide e lasciano libertà di azione agli specialisti, hanno anche uno svantaggio: la responsabilità dell'accuratezza dei rapporti compilati ricade interamente sulle spalle della persona che si impegna a svolgere tale lavoro.

I dipendenti della nostra azienda affrontano l’implementazione dei compiti assegnati in modo indipendente, ma i nostri clienti possono sempre agire come il consulente principale e la persona che ha il diritto di controllare il processo di lavoro in qualsiasi momento.

Quando si inizia a fissare gli obiettivi, si procede non solo dall'essenza dell'operazione, ma anche dalle specificità delle attività dell'impresa, nonché dalla sua situazione economica. I nostri specialisti hanno una vasta esperienza in questo tipo di lavoro: esperienza nella revisione contabile e nella rendicontazione non solo per scopi aziendali, ma anche nella fornitura dei documenti necessari alle istituzioni finanziarie internazionali.

La preparazione del bilancio IFRS si compone di diverse fasi:

- designazione delle politiche contabili nell'ambito degli IFRS per ciascuno dei nostri clienti separatamente;

- determinazione degli obblighi della società;

- redigere un piano dei conti funzionante;

- elaborazione delle informazioni contabili RAS, che saranno tradotte in conformità agli IFRS;

- riclassificazione delle operazioni tenendo conto della loro componente economica;

- formazione di riserve da valutazione;

- ricalcolo degli indicatori necessari secondo gli IFRS;

- determinazione del valore delle attività;

- sviluppo di moduli di reporting che meglio si adattano alle specificità dell'impresa;

- preparazione di rapporti già pronti e spiegazioni.

Cosa ottengono i nostri clienti dalla collaborazione?

I nostri clienti ricevono dichiarazioni IFRS già pronte e spiegazioni per questi documenti sotto forma di quattro moduli: prospetti di situazione finanziaria, prospetti di capitale e reddito complessivo, nonché rendiconti di flussi di cassa. Le spiegazioni includono informazioni sulle attività finanziarie e non finanziarie di una particolare impresa che non erano incluse nella rendicontazione.

5 motivi per cui i nostri clienti si fidano assolutamente di noi

- Azienda "Servizio di audit informativo" esiste da più di 20 anni

- La nostra esperienza è confermata dal nostro portfolio, dai nomi dei clienti e dalle recensioni

- La nostra azienda impiega dipendenti altamente qualificati

- L'automazione del reporting ti farà risparmiare tempo e la verifica dei documenti da parte di specialisti ne garantirà l'accuratezza e l'alfabetizzazione

- Le segnalazioni che emettiamo non hanno mai avuto lamentele.

Garantiamo un lavoro impeccabile, che si avvale di competenza, esperienza, capacità di ascolto e di convinzione, amore per il nostro lavoro e rispetto per i nostri clienti. Ascoltiamo ogni tua parola!

Costo dei servizi

Il costo del reporting è individuale per ciascun cliente ed è sempre vantaggioso per il cliente.

- Questo articolo è così unico che non siamo riusciti a trovare alcun servizio ad esso correlato!