Modello per l'analisi delle vendite e dei profitti di un'azienda. Informazioni contabili Registrazioni nel report sulle vendite al dettaglio

L'analisi delle vendite e dei profitti di un'azienda è uno degli aspetti importanti dell'attività di uno specialista di marketing. Avere a portata di mano un rapporto sulle vendite adeguatamente compilato renderà molto più semplice sviluppare una strategia di marketing per lo sviluppo dell'azienda e la risposta alla domanda del management "Quali sono le ragioni principali del calo delle vendite?" non ci vorrà molto tempo.

In questo articolo esamineremo un esempio di gestione e analisi delle statistiche di vendita presso un'impresa manifatturiera. L'esempio descritto nell'articolo è adatto anche al commercio al dettaglio e all'ingrosso, per analizzare le vendite di un singolo negozio. Il modello che abbiamo preparato per l'analisi delle vendite in Excel è molto ampio e comprende vari aspetti dell'analisi delle dinamiche di vendita che non sempre sono necessari a tutte le aziende. Prima di utilizzare il modello, assicurati di adattarlo alle specificità della tua attività, lasciando solo le informazioni necessarie per monitorare le fluttuazioni delle vendite e valutare la qualità della crescita.

Punti introduttivi all'analisi delle vendite

Prima di condurre un'analisi delle vendite, è necessario raccogliere statistiche. Pertanto, determina gli indicatori chiave che desideri analizzare e la frequenza con cui raccogliere questi indicatori. Ecco un elenco degli indicatori di analisi delle vendite più necessari:

| Indice | Commenti |

| Vendite in pezzi e rubli | È meglio raccogliere mensilmente le statistiche di vendita in pezzi e rubli separatamente per ciascun articolo del prodotto. Queste statistiche consentono di trovare il punto di partenza del calo/crescita delle vendite e di determinare rapidamente il motivo di tale cambiamento. Inoltre, tali statistiche consentono di tenere traccia delle variazioni del prezzo medio di spedizione della merce in presenza di vari bonus o sconti per i partner. |

| Costo unitario | Il costo del prodotto è un aspetto importante di qualsiasi analisi di vendita. Conoscendo il livello del costo del prodotto, sarà più facile per te sviluppare campagne di trade marketing e gestire i prezzi in azienda. In base al costo, puoi calcolare la redditività media di un prodotto e determinare le posizioni più redditizie dal punto di profitto per stimolare le vendite. Le statistiche sui costi possono essere mantenute su base mensile, ma se ciò non è possibile, è consigliabile monitorare le dinamiche trimestrali di questo indicatore. |

| Vendite per linee di vendita o regioni di vendita | Se la tua azienda lavora con diverse regioni/città o ha diverse divisioni nel reparto vendite, è consigliabile conservare le statistiche delle vendite per queste regioni e aree. Se disponi di tali statistiche, sarai in grado di capire quali aree sono principalmente responsabili della crescita/calo delle vendite e scoprire rapidamente le ragioni delle deviazioni. Le vendite per destinazione vengono monitorate su base mensile. |

| Distribuzione del prodotto | La distribuzione del prodotto è direttamente correlata alla crescita o al calo delle vendite. Se un'azienda ha la capacità di monitorare la presenza di merci nella Repubblica del Tatarstan, è consigliabile raccogliere tali statistiche almeno una volta al trimestre. Conoscendo il numero di punti in cui viene presentato direttamente l'articolo spedito, è possibile calcolare il tasso di rotazione della merce nel punto vendita (vendite / numero RT) e comprendere il reale livello della domanda per i prodotti dell'azienda. La distribuzione può essere monitorata su base mensile, ma è più conveniente monitorare questo indicatore trimestralmente. |

| Numero di clienti | Se un'azienda lavora a livello di rivenditore o nel mercato B2B, è consigliabile tenere traccia delle statistiche sul numero di clienti. In questo caso, sarai in grado di valutare la qualità della crescita delle vendite. Ad esempio, la fonte della crescita delle vendite è un aumento della domanda di un prodotto o semplicemente l'espansione geografica del mercato. |

Punti chiave a cui prestare attenzione quando si conduce l’analisi delle vendite:

- Dinamica delle vendite per prodotti e aree che costituiscono l’80% delle vendite dell’azienda

- Dinamica delle vendite e degli utili rispetto allo stesso periodo dell'anno scorso

- Variazioni di prezzo, costo e redditività delle vendite per singoli articoli, gruppi di prodotti

- Qualità della crescita: dinamica delle vendite per 1 RT, per 1 cliente

Raccolta di statistiche sulle vendite e sui profitti

Passiamo direttamente ad un esempio che mostra chiaramente come fare un'analisi delle vendite.

Il primo passo è raccogliere statistiche sulle vendite per ciascun articolo di prodotto attuale dell'azienda. Raccogliamo statistiche di vendita per 2 periodi: l'anno precedente e quello corrente. Abbiamo suddiviso tutti gli articoli in categorie di prodotti di cui ci interessa vedere le dinamiche.

Fig. 1 Esempio di raccolta statistiche di vendita per articoli di prodotto

Compiliamo la tabella presentata sopra in base ai seguenti indicatori: pezzi, rubli, prezzo medio di vendita, costo, profitto e redditività. I dati della tabella costituiranno la fonte primaria per le future analisi delle vendite.

Le statistiche posizionali sulle vendite per l'anno precedente al periodo corrente sono necessarie per confrontare gli attuali indicatori di reporting con l'anno precedente e valutare la qualità della crescita delle vendite.

Successivamente, raccogliamo le statistiche delle spedizioni per le principali aree del reparto vendite. Suddividiamo i ricavi totali (in rubli) per aree di vendita e principali categorie di prodotti. Le statistiche sono necessarie solo in termini di rubli, poiché aiutano a controllare la situazione generale delle vendite. Un'analisi più dettagliata è necessaria solo nel caso in cui si verifichi un brusco cambiamento nelle dinamiche di vendita in una delle aree.

Fig. 2 Esempio di raccolta di statistiche di vendita per direzioni di vendita e regioni

Processo di analisi delle vendite

Una volta raccolte tutte le statistiche di vendita necessarie, è possibile procedere all'analisi delle vendite.

Analisi dell'implementazione del piano di vendita

Se l'azienda sta pianificando e ha stabilito un piano di vendita, il primo passo è valutare l'implementazione del piano di vendita per gruppi di prodotti e analizzare la qualità della crescita delle vendite (la dinamica delle spedizioni rispetto allo stesso periodo dell'anno scorso).

Fig. 3 Esempio di analisi dell'implementazione del piano di vendita per gruppi di prodotto

Analizziamo l'attuazione del piano di vendita utilizzando tre indicatori: spedizioni in termini fisici, ricavi e profitto. In ogni tabella calcoliamo la % di completamento del piano e la dinamica rispetto all'anno precedente. Tutti i piani sono suddivisi in categorie di prodotto, il che consente di comprendere più in dettaglio le fonti delle sottovendite e della realizzazione eccessiva del piano. L’analisi viene effettuata su base mensile e trimestrale.

Nella tabella sopra utilizziamo anche un ulteriore campo “previsione”, che ci consente di prevedere l'attuazione del piano di vendita vista la dinamica delle spedizioni esistente.

Analisi delle dinamiche di vendita per aree

Tale analisi delle vendite è necessaria per capire quali aree del reparto vendite sono le principali fonti di vendita. Il rapporto consente di valutare le dinamiche di vendita di ciascuna direzione e identificare tempestivamente deviazioni significative nelle vendite al fine di correggerle. Suddividiamo le vendite totali per aree del sistema operativo e per ciascuna area analizziamo le vendite per categoria di prodotto.

Fig. 4 Esempio di analisi delle vendite per area

Per valutare la qualità della crescita, viene utilizzato l'indicatore “dinamica di crescita delle vendite rispetto allo scorso anno”. Per valutare l'importanza di una direzione nelle vendite di un particolare gruppo di prodotti, viene utilizzato il parametro "quota nelle vendite,%" e "vendite per 1 cliente". La dinamica viene monitorata trimestralmente per eliminare fluttuazioni nelle spedizioni.

Analisi della struttura delle vendite

L’analisi della struttura delle vendite aiuta a dare uno sguardo generale all’efficacia e all’importanza dei gruppi di prodotti nel portafoglio dell’azienda. L'analisi consente di capire quali gruppi di prodotti sono i più redditizi per un'azienda, se la quota dei gruppi di prodotti chiave cambia e se gli aumenti dei prezzi coprono l'aumento dei costi. L'analisi viene effettuata su base trimestrale.

Fig. 5 Esempio di analisi della struttura di vendita dell'assortimento dell'azienda

Sulla base degli indicatori “spedizioni in natura”, “ricavi” e “profitto”, vengono valutate la quota di ciascun gruppo nel portafoglio della società e la variazione della quota. Gli indicatori “redditività”, “costo” e “prezzo” valutano la dinamica dei valori rispetto al trimestre precedente.

Fig. 6 Esempio di analisi dei costi e della redditività delle vendite

Analisi ABC

Una delle fasi finali dell'analisi delle vendite è quella standard, che aiuta ad attuare una politica di assortimento competente e a sviluppare efficaci attività di trade marketing.

Fig. 7 Esempio di analisi ABC dell'assortimento

L'analisi ABC viene effettuata in termini di vendite e profitti una volta al trimestre.

Controllo dei residui

La fase finale dell'analisi delle vendite è il monitoraggio dell'inventario dei prodotti dell'azienda. L'analisi dei saldi consente di identificare le voci critiche per le quali è presente un ampio surplus o si prevede una carenza di beni.

Fig. 8 Esempio di analisi dei saldi di prodotto

Rapporto delle vendite

Spesso nelle aziende il reparto marketing è responsabile dell’attuazione dei piani di vendita. Per un report settimanale, è sufficiente tenere traccia del livello di attuazione del piano di vendita come totale cumulativo e indicare la previsione di attuazione del piano di vendita in base al livello attuale delle spedizioni. Tale rapporto consente di identificare tempestivamente le minacce di mancato rispetto del piano di vendita e di sviluppare misure correttive.

Fig.9 Report settimanale sulle vendite

Allegare a tale rapporto una piccola targa che descrive le principali minacce all'attuazione del piano di vendita e le soluzioni proposte che ridurranno l'impatto negativo delle ragioni identificate per il mancato rispetto del piano. Descrivere quali fonti alternative possono essere utilizzate per aumentare le vendite.

Nel rapporto mensile sulle vendite, è importante riflettere l'effettiva attuazione del piano di vendita, la qualità della crescita rispetto allo stesso periodo dell'anno scorso, un'analisi della dinamica del prezzo medio di spedizione e della redditività del prodotto.

Fig.10 Report mensile sulle vendite

Puoi scaricare il modello di analisi delle vendite presentato nell'articolo della sezione.

1C offre ampie opportunità per mantenere i registri del commercio al dettaglio. In questo articolo vedremo:

- come riflettere le vendite al dettaglio in 1C 8.3 Contabilità;

- cosa è importante considerare quando si compila il documento Rapporto sulle vendite al dettaglio in 1C 8.3;

- cosa determina quali transazioni verranno generate in 1C per il commercio al dettaglio.

Nel commercio al dettaglio i punti vendita si differenziano per l'automazione. Punto vendita automatizzato e non automatizzato in 1C 8.3: che cos'è?

- Un punto vendita automatizzato (ATP) è un punto vendita al dettaglio in cui gli ordini vengono emessi durante il giorno. Alla fine del turno, il registratore di cassa viene chiuso e viene generato un report dettagliato sui beni venduti al dettaglio.

- Un punto vendita non automatizzato (NTP) è un punto vendita in cui le ricevute del registratore di cassa non si riflettono nel database durante il giorno e in esso viene inserito solo un rapporto dettagliato sulle merci vendute per un certo periodo.

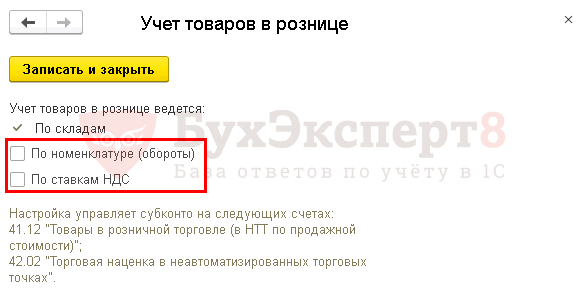

Impostazione della contabilità al dettaglio

Se l'organizzazione è impegnata nel commercio al dettaglio, nelle impostazioni nella sezione Principale - Impostazioni - Politica contabile impostato Metodo per valutare i beni nel commercio al dettaglio :

- Per prezzo di acquisto- le merci in magazzino sono contabilizzate al costo, mentre non si tiene conto del margine commerciale sul conto 42 “Margine commerciale”. Il costo delle merci è registrato sul conto “Merci nel commercio al dettaglio (al prezzo di acquisto)”.

- Per prezzo di vendita- le merci in magazzino sono contabilizzate al prezzo di vendita, mentre il margine commerciale sulle merci si riflette nel conto 42 “Margine commerciale”. La contabilità del costo delle merci viene effettuata:

- per ATT - “Merci nel commercio al dettaglio (in ATT al prezzo di vendita)”;

- per NTT - "Merci nel commercio al dettaglio (in NTT al prezzo di vendita)."

Se le merci sono contabilizzate al prezzo di vendita, determinare per NTT.

Punti vendita (magazzini) in 1C

I punti vendita al dettaglio si riflettono nella directory Magazzini Nel capitolo Directory - Prodotti e servizi - Magazzini.

È nella scheda del magazzino che è specificato che si tratta di un negozio al dettaglio o di un punto manuale. Questo segno è indicato nel campo Tipologia di magazzino :

Per NTT, se la contabilità viene effettuata nei prezzi di vendita, indicare anche Gruppo di nomenclatura dei ricavi al dettaglio . Poi quando si tiene in mano il documento Rapporto sulle vendite al dettaglio in 1C 8.3, le analisi verranno compilate per il conto 92.01.1 "Entrate da attività con il sistema fiscale principale".

Assicurati di chiedere Tipo di prezzo per i magazzini al dettaglio (incluso NTT). E imposta anche il prezzo utilizzando il documento Impostazione dei prezzi degli articoli .

Punto vendita automatizzato in 1C 8.3

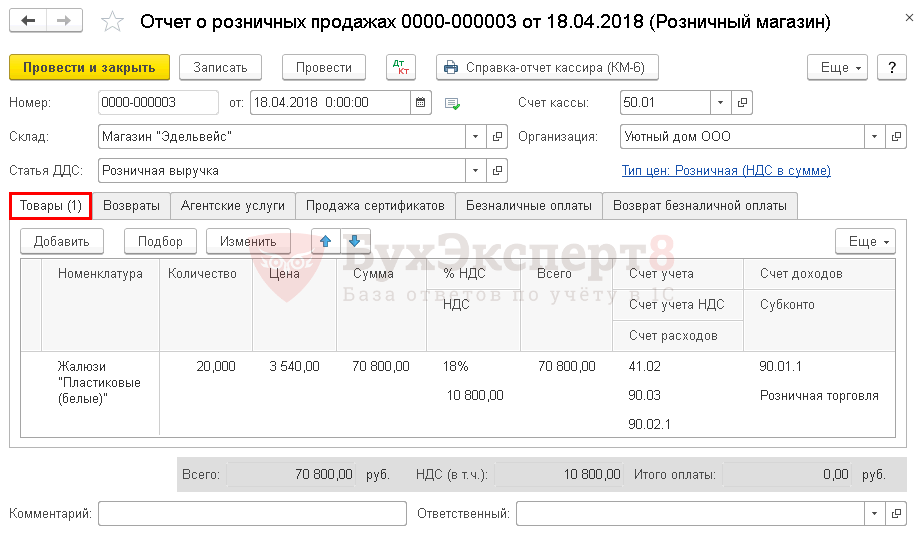

Diamo un'occhiata a come compilare un rapporto sulle vendite al dettaglio in ATT utilizzando un esempio

L'organizzazione vende al dettaglio beni tramite ATT. La contabilità viene effettuata senza utilizzare il conto 42 “Margine commerciale”.

Il 18 aprile i seguenti beni sono stati venduti a privati per un importo totale di RUB 70.800. (IVA inclusa 18%):

- Tende “Plastica (bianca)” - 20 pz. al prezzo di RUB 3.540.

Il pagamento della merce viene effettuato in contanti alla cassa.

Vendite al dettaglio di merci

Compila un rapporto dettagliato sulle merci vendute in ATT documento Report sulle vendite al dettaglio tipo di operazione Negozio al dettaglio Nel capitolo Vendite - Vendite al dettaglio - Report sulle vendite al dettaglio - Report - Negozio al dettaglio.

- Azione elenco Magazzini, Tipologia di magazzino Negozio al dettaglio.

Sulla scheda Merce indicare i prodotti venduti da libro di consultazione Nomenclatura.

- Account vengono compilati nel documento automaticamente, a seconda delle impostazioni nel registro Conti contabili per articoli . Se necessario, può essere modificato manualmente. Scopri di più su.

- Sottoconto- viene selezionato il gruppo di prodotti relativo al commercio al dettaglio directory Gruppi di nomenclatura.

Se il pagamento non viene effettuato in contanti presso la cassa di un negozio al dettaglio, indicare nella scheda tutti i tipi di pagamenti non in contanti (carta di pagamento, mezzi elettronici, ecc.) Pagamenti senza contanti .

Messaggi

Le registrazioni in ATT saranno standard e dipenderanno solo dalle impostazioni dei criteri contabili (quale account viene utilizzato).

Alla fine del turno, quando si consegnano i proventi al dettaglio dalla cassa operativa al registratore di cassa principale dell'organizzazione, viene creato un ordine di ricevuta di cassa (clausola 4.1 della Direttiva della Banca di Russia n. 3210-U dell'11 marzo 2014).

in base al documento Rapporto sulle vendite al dettaglio tramite pulsante Crea in base a – Ricevuta di cassa.

Nel documento indicare:

- Azione- punto vendita, selezionato da elenco Magazzini, Tipologia di magazzino Negozio al dettaglio;

- Ammontare del pagamento

Il documento non genera transazioni nelle scritture contabili e contabili. Gli incassi dall'addebito del conto “Cassa organizzativa” si riflettono nel documento Rapporto sulle vendite al dettaglio .

Utilizzando questo documento è possibile generare un modulo stampato dell'ordine di incasso (KO-1).

Punto vendita manuale in 1C 8.3

Diamo un'occhiata a come compilare un rapporto sulle vendite al dettaglio in NTT.

L'organizzazione vende al dettaglio le merci tramite NTT. La contabilità viene effettuata senza utilizzare il conto 42 “Margine commerciale”.

- Tessuto “Blackout Scarlett” - 100 metri lineari.

- Tessuto "Jacquard Sylvia" - 100 metri lineari.

Non ci sono state altre ricevute nel magazzino nel mese di maggio.

Nel mese di maggio, i ricavi al dettaglio ammontano a:

- 06 maggio - 12.980 rubli.

- 18 maggio - 11.210 rubli.

- 23 maggio - 14.750 rubli.

- 31 maggio - 8.850 rubli.

- Tessuto “Blackout Scarlett” - 65 metri lineari.

- Tessuto "Jacquard Sylvia" - 20 metri lineari.

Lo stesso giorno, sulla base dell'inventario, è stato generato un rapporto sulle vendite al dettaglio per un importo totale di 47.790 rubli:

- Tessuto “Blackout Scarlett” - 35 metri lineari. al prezzo di 826 rubli.

- Tessuto "Jacquard Sylvia" - 80 metri lineari. al prezzo di 236 rubli.

A differenza dell'ATT, in questo caso viene prima completata la registrazione dei ricavi al dettaglio, quindi viene inserito un rapporto dettagliato sui beni venduti.

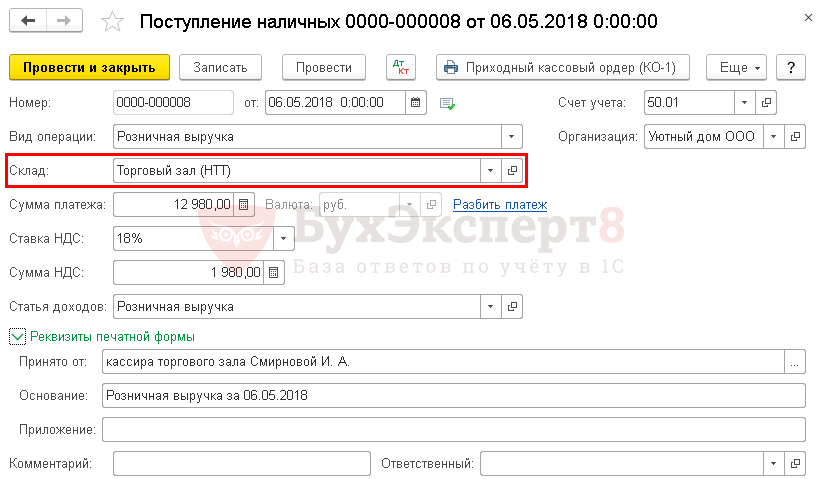

Registrazione dei ricavi al dettaglio nel registratore di cassa

Viene formalizzata l'immissione dei proventi della vendita al dettaglio nel registratore di cassa principale dell'organizzazione documento Tipo di transazione scontrino Entrate al dettaglio Nel capitolo Banca e cassa - Cassa - Documenti di cassa.

Nel documento indicare:

- Azione- punto vendita, selezionato dall'elenco Magazzini , Tipologia di magazzino - Punto vendita manuale;

- Ammontare del pagamento - l'importo dei ricavi al dettaglio depositati presso il registratore di cassa.

Messaggi

I ricavi ricevuti alla cassa da un negozio al dettaglio (NTT) sono considerati non distribuiti fino all'inserimento del documento Rapporto sulle vendite al dettaglio , e si riflette in:

- Dt - entrate,

- Dt - IVA.

Vendite al dettaglio di merci

Compila un rapporto dettagliato sulle merci vendute in NTT documento Report sulle vendite al dettaglio tipo di operazione Punto vendita manuale Nel capitolo Vendite - Vendite al dettaglio - Report sulle vendite al dettaglio - Report - Punto vendita manuale.

Il commercio al dettaglio in 1C 8.3 può essere di due tipi:

- Negoziazione da punto vendita manuale (abbreviato NTT);

- Fai trading presso un punto vendita automatizzato per pagamenti in contanti e non in contanti (ovvero carte di plastica).

Il trading da NTT implica l'impossibilità di mantenere la comunicazione online con il database delle informazioni. In altre parole, il punto vendita funziona offline. Potrebbe trattarsi di commercio all'aperto, una bancarella, un padiglione e simili.

Il trading in un punto automatizzato (ATT) è un trading regolare in modalità non autonoma, ma ai prezzi al dettaglio tale trading si riflette nel documento (così come NTT) "Report on Retail Sales".

Commercio e riflessione dei ricavi al dettaglio in NTT

Il processo di rappresentazione del commercio in 1C Accounting 8.3 per un punto vendita manuale può essere riflesso nella seguente sequenza:

- movimento (ammissione) a NTT;

- inventario;

- fissazione dei ricavi al dettaglio con un ordine di ricevuta di cassa;

- creazione sulla base di un report sulle vendite al dettaglio.

Poiché l'argomento dell'articolo sono le entrate al dettaglio, prenderò in considerazione solo "Ordine di ricevuta di cassa" e "Report sulle vendite al dettaglio".

Il tema del commercio al dettaglio è trattato più in dettaglio nel nostro articolo -

Il commercio in NTT non implica il riflesso giornaliero delle entrate e il riflesso delle vendite di beni. L'organizzazione determina in modo indipendente il periodo in cui registrare la ricevuta delle entrate e fare l'inventario.

Importante! Quando si registra un'operazione per ricevere ricavi da un punto vendita manuale, è necessario prima creare e registrare un ordine di entrata in contanti, quindi redigere un report sulle vendite.

Ora spiegherò perché. Creiamo un PCO con il tipo di operazione “Retail Revenue”. Come magazzino indicheremo un punto vendita con la tipologia “NTT”:

Eseguiamo il documento e vediamo quali movimenti (in particolare registrazioni) genererà:

Ottieni 267 lezioni video su 1C gratuitamente:

Come puoi vedere, l'account 90.01.1 non ha un terzo account secondario. E non può provenire da nessuna parte, poiché non ci sono informazioni sulla merce venduta.

Ora creiamo un report sulle vendite al dettaglio in NTT (il programma stesso determinerà il tipo di operazione in base al tipo di magazzino). Daremo per scontato di aver già condotto e creato un documento con un rapporto basato su di esso:

Pubblichiamo il documento e guardiamo i messaggi:

Durante la registrazione, la registrazione creata dall'ordine di incasso viene stornata e le registrazioni vengono create con il terzo sottoconto compilato. Questa analisi è necessaria per eseguire correttamente le operazioni di routine alla fine del mese.

Ecco perché è importante che venga effettuato prima un PCO.

Commercio e riflesso dei ricavi al dettaglio nell'ATT

Nel caso del commercio presso un punto vendita automatizzato, i ricavi possono riflettersi direttamente nel documento “Report sulle vendite al dettaglio”. La sequenza di azioni in questo caso è esattamente l'opposto delle azioni quando si accettano entrate in NTT.

Innanzitutto viene creato un report sulle vendite al dettaglio. Il tipo di magazzino deve essere "Negozio al dettaglio":

Il documento genererà le seguenti registrazioni:

Tutti i sottoconti sono ora a posto, il cablaggio è corretto. Un ordine di incasso viene creato in base al report sulle vendite:

Nessuna società commerciale può fare a meno della contabilità operativa dei beni venduti e, naturalmente, la soluzione contabile più comune nel nostro paese, 1C: Contabilità, consente di tenere i registri necessari delle vendite al dettaglio di beni.

Per fare ciò, dovrai abilitare l'opzione funzionale corrispondente nella sezione “Amministrazione/Funzionalità/Trading”*.

*Per visualizzare la funzionalità potrebbe essere necessaria la personalizzazione dell'interfaccia.

Figura 1. Abilitazione dell'opzione

Le vendite del commercio al dettaglio nel programma contabile si riflettono in un documento standard incluso nella configurazione "Report vendite al dettaglio". Il documento si apre in modalità aziendale dalla sezione “Vendite”.

Figura 2. Posizione e apertura del documento

Figura 2. Posizione e apertura del documento

Nel software di contabilità, una struttura commerciale al dettaglio viene trattata come una struttura di stoccaggio. L'impostazione di un magazzino al dettaglio è di grande importanza: si tratta di una struttura di vendita al dettaglio automatizzata o non automatizzata*.

*Un punto vendita automatizzato è diverso in quanto ogni giorno si sa quanto e che tipo di merce è stata venduta nel punto vendita; in un punto vendita non automatizzato non ci sono informazioni giornaliere e la contabilità viene tenuta in base a fatturato totale al dettaglio.

Un sistema commerciale automatizzato o non automatizzato viene configurato nella directory standard “Magazzini”/campo “Tipo di magazzino”.

Figura 3. Configurazione del magazzino per le vendite al dettaglio

Figura 3. Configurazione del magazzino per le vendite al dettaglio

Vendite commerciali attraverso un punto vendita automatizzato (ATT)

Le vendite di beni in ATT devono essere inserite utilizzando il documento "Report vendite al dettaglio". Effettua registrazioni in 1C per la contabilità contabile e fiscale, compresa l'iscrizione di denaro alla cassa.

È possibile inserire manualmente un documento che confermi la vendita di merci. A tale scopo, fare clic su "Segnala"/"Negozio al dettaglio"* nell'elenco.

Figura 4.Creazione manuale di una vendita in ATT

Figura 4.Creazione manuale di una vendita in ATT

*Per indicare al programma che il negozio è un punto vendita automatizzato, è necessario selezionare la tipologia di magazzino appropriata “Punto vendita al dettaglio”.

Figura 5. Selezione di un magazzino al dettaglio nel documento

Figura 5. Selezione di un magazzino al dettaglio nel documento

Quando si crea un documento manualmente, il conto cassa viene inserito automaticamente da 50.01/“Cassa organizzativa”. È possibile selezionare anche i conti 50.02/“Cassa operativa” e 50.04/“Cassa per attività di soggetto pagatore”.

È possibile specificare come riflettere l'IVA: includere nell'importo/riflettere in alto/ignorare.

Figura 6. Selezione della riflessione IVA nel documento

Nel documento è possibile selezionare (precreare, se non esiste) un articolo sui flussi di cassa (articolo DDS). Dovrà essere compilato se l'organizzazione genera un rapporto del modulo n. 4 "Rendiconto finanziario".

Utilizzando i pulsanti "Aggiungi" o "Selezione", è necessario aggiungere il prodotto venduto al documento creato, indicandone la quantità richiesta. Il prezzo viene inserito automaticamente in base al tipo di prezzo specificato nel documento, se è presente un prezzo stabilito nel sistema alla data del documento. Il conto contabilità merci, l'aliquota IVA e il conto contabilità ricavi vengono recuperati automaticamente dalle impostazioni precedentemente create per l'articolo. Il sottoconto 90 del conto viene estratto dalla scheda articolo dal campo “Gruppo nomenclatura”.

Il documento può mostrare e prendere in considerazione il pagamento da parte di un acquirente al dettaglio tramite carta bancaria o prestito bancario. Per fare ciò, nella scheda “Pagamenti non in contanti”, è necessario inserire l'importo del pagamento con carta, selezionando pagamento con carta di pagamento dalla directory “Tipologia di pagamento”.

Figura 7. Riflessione del pagamento non in contanti nel documento

Figura 7. Riflessione del pagamento non in contanti nel documento

Le registrazioni in 1C rifletteranno: i ricavi derivanti dalle vendite/incassi di contanti ricevuti alla cassa meno l'importo del pagamento non in contanti/pagamento con carta/imputazione IVA.

Figura 8. Riflessione delle vendite nella contabilità e nella contabilità fiscale

Figura 8. Riflessione delle vendite nella contabilità e nella contabilità fiscale

Il pagamento può anche essere indicato come buono regalo nella scheda appropriata.

Figura 9. Riflessione del pagamento con un certificato

Figura 9. Riflessione del pagamento con un certificato

Se un'organizzazione agisce come agente di vendita quando vende beni al dettaglio, ciò si riflette nella scheda "Servizi di agenzia".

Dal documento è possibile stampare KM-6 (rapporto certificato cassiere-operatore).

L'immissione del ricavato della vendita nella cassa dell'impresa è formalizzata dal documento di accettazione del contante “Ricevuta di cassa” con un'operazione del tipo “Ricavi al dettaglio”, che può essere emessa sulla base di un documento sulle vendite al dettaglio. Questo documento non genera registrazioni né di contabilità né di contabilità fiscale (poiché le registrazioni vengono effettuate dal documento “Report Vendite al dettaglio”), ma finisce nel report “Libro cassa”.

Figura 10. Libro cassa

Figura 10. Libro cassa

Poiché la maggior parte dei negozi installa registratori di cassa/registri fiscali, le vendite al dettaglio possono essere elaborate anche tramite assegni: a fine giornata, alla chiusura del turno, viene creato automaticamente un documento “Report Vendite al dettaglio”, che cumula tutte le vendite tramite assegno per il giorno.

Figura 11. Riflessione delle vendite per assegni e chiusura del turno a fine giornata

Dopo la chiusura del turno verrà creato automaticamente un documento di vendita “Ricevuta di cassa”.

Vendita al dettaglio tramite punto vendita manuale (NTT)

Per indicare al programma che il negozio è un punto vendita manuale è necessario selezionare la tipologia di magazzino “Punto vendita manuale”.

L'immissione nel registratore di cassa del denaro proveniente dalle vendite al dettaglio viene effettuata utilizzando il documento "Ricevuta di cassa" con il tipo di transazione del documento "Ricavi al dettaglio". Tale documento riflette le corrispondenti registrazioni contabili ed è incluso nel report del Libro cassa.

Figura 12. Riflessione delle vendite in NTT

Figura 12. Riflessione delle vendite in NTT

Di tanto in tanto, presso il magazzino NTT è necessario effettuare un nuovo inventario delle merci, i cui risultati sono registrati nel documento “Inventario delle merci”. Sulla base di questo documento, puoi generare immediatamente un "Report sulle vendite al dettaglio", che includerà la quantità di merci "mancanti" in base ai risultati di inventario come quantità di merci già vendute.

È inoltre possibile aggiungere manualmente informazioni sul prodotto venduto creando un documento sulle vendite al dettaglio dall'elenco dei documenti con il tipo "Punto vendita manuale".

conclusioni

Abbiamo esaminato le principali capacità della soluzione contabile 1C dell'azienda in termini di contabilità operativa delle vendite al dettaglio. Si può affermare con certezza che la funzionalità di 1C: Contabilità soddisferà pienamente le esigenze delle aziende e delle società che svolgono attività commerciali e di vendita al dettaglio.