Come compilarli? Come compilare la dichiarazione dei redditi Appendice 2 alla dichiarazione dei redditi

.- alla riga 011 – ricavi derivanti dalla vendita di beni, lavori e servizi di propria produzione;

- alla riga 012 – ricavi derivanti dalla vendita di beni acquistati;

- alla riga 013 dell'allegato 1 al foglio 02 della dichiarazione dei redditi - proventi della vendita di diritti reali. Tale importo non comprende i proventi derivanti dalla vendita di crediti, che sono riportati nell'Appendice 3 al Foglio 02;

- alla riga 014 – proventi della vendita di altri beni (esclusi titoli, prodotti di propria produzione, beni acquistati, beni ammortizzabili);

- alla riga 010 nella dichiarazione dei redditi - l'importo totale del reddito derivante dalle vendite.

Le righe 020–022 sono compilate solo da partecipanti professionisti al mercato dei titoli. Se l'organizzazione non è una, metti dei trattini su queste righe.

Le righe 023–024 sono compilate da altre organizzazioni (non partecipanti professionali al mercato mobiliare) che hanno ricevuto proventi dalla vendita, cessione e rimborso di titoli negoziati sul mercato organizzato. Nella riga 024 indicare separatamente l'importo dello scostamento dal prezzo minimo di regolamento nel caso in cui l'operazione sia stata completata al di fuori del mercato mobiliare organizzato.

Rigo 027 “Proventi di vendita di impresa come complesso immobiliare” da compilare solo se l'impresa viene ceduta come complesso immobiliare. In altri casi, metti dei trattini lungo la linea.

Alla riga 030 trasferisci gli indicatori dalla riga 340 dell'Appendice 3 al foglio 02.

Calcolare l'indicatore per la riga 040 dell'appendice 2 al foglio 02 della dichiarazione dei redditi “Totale reddito delle vendite” come somma di tutti i redditi delle vendite:

|

pagina 040 |

= |

pagina 010 |

+ |

pagina 020 |

+ |

pagina 023 |

+ |

pagina 027 |

+ |

Pagina 030 |

Linee 100–107

Le righe 101–107 intendono riflettere il reddito non operativo. Vedi maggiori dettagli.Quale reddito è soggetto all’imposta sul reddito .

Si prega di indicare in base alla documentazione fiscale:

- alla riga 101 - redditi degli anni precedenti individuati nel periodo di riferimento corrente;

- alla riga 102 - il costo dei materiali e altri beni ricevuti durante lo smantellamento, la riparazione, l'ammodernamento, la ricostruzione, la riattrezzatura tecnica, la liquidazione parziale delle immobilizzazioni;

- alla riga 103 dell'appendice 1 al foglio 02 della dichiarazione dei redditi - il costo di proprietà, lavoro, servizi, diritti di proprietà ricevuti gratuitamente;

- alla riga 104 - il costo delle rimanenze di magazzino e di altri beni identificati durante l'inventario;

- sulla linea 105 – ammortamento bonus ripristinato ;

- alla riga 106 – reddito di un partecipante professionale al mercato mobiliare derivante da operazioni con strumenti finanziari di operazioni a termine non negoziati sul mercato organizzato;

- alla riga 107 – accantonamento aggiuntivo dell'utile nell'applicazione dei metodi di determinazione prezzo di mercato.

Alla riga 100 indicare l'importo totale dei proventi non operativi. L'organizzazione potrebbe avere un reddito non operativo non indicato nelle righe 101-107. In questo caso, l'indicatore per la riga 100 sarà maggiore della somma degli indicatori per le righe 101–107. Altrimenti sarà uguale alla somma delle righe 101–107.

Situazione: Come riflettere nella dichiarazione dei redditi un aumento (adeguamento) della base imponibile dovuto all'utilizzo di prezzi in una transazione tra parti correlate che non corrispondono al livello di mercato?

Riportare l'importo dell'adeguamento della base imponibile per l'imposta sul reddito sulla riga 107 dell'appendice 1 al foglio 02 della dichiarazione dei redditi.

Se in una transazione con una parte interdipendente, l'acquirente, vengono utilizzati prezzi il cui valore è inferiore al livello di mercato, ciò potrebbe comportare una sottostima della base imponibile per l'imposta sul reddito (clausola 1 dell'articolo 105.3 del Codice fiscale della Federazione Russa ). In tale situazione, l'organizzazione ha il diritto di adeguare (aumentare) in modo indipendente la base imponibile e l'importo dell'imposta sul reddito dovuta al bilancio (clausole 4, 6 dell'articolo 105.3 del Codice fiscale della Federazione Russa).

Nella dichiarazione dei redditi, indicare l'importo dell'adeguamento (aumento della base imponibile) sulla riga 107 dell'appendice 1 al foglio 02 (clausola 6.2 della procedura approvata con ordinanza del servizio fiscale federale della Russia del 26 novembre 2014 n. ММВ-7-3/600). Questa riga deve essere utilizzata indipendentemente dal modo in cui l'organizzazione determina il livello del prezzo di mercato per la transazione. Utilizzare questa linea anche quando si determina il prezzo di mercato utilizzando una valutazione indipendente (clausola 9 dell'articolo 105.7 del Codice fiscale della Federazione Russa). Ciò è affermato nel paragrafo 1 della lettera del Servizio fiscale federale russo dell'11 marzo 2015 n. ED-4-13/3833.

Insieme alla dichiarazione, che riflette l'aumento della base imponibile, si consiglia di presentarla all'ufficio delle imposte nota esplicativa sull'adeguamento effettuato. Nella nota esplicativa, fornire informazioni sulla transazione controllata rispetto alla quale è stata effettuata la rettifica, tra cui:

- numero e data del contratto;

- il prezzo della transazione specificato nel contratto;

- l'importo della rettifica effettuata;

- informazioni sulle parti coinvolte nella transazione (TIN, nome dell'organizzazione o dell'imprenditore);

- altre informazioni rilevanti.

Tali chiarimenti sono contenuti nella lettera del Servizio fiscale federale russo del 21 aprile 2014 n. GD-4-3/7582.

Appendice 2 al foglio 02

L'appendice 2 al foglio 02 riflette costi legati alla produzione e alla vendita , spese e perdite non operative.

Righe 010–030 Spese dirette

Le righe 010–030 riflettono le spese dirette. Per ulteriori informazioni sulla distribuzione dei costi in diretti e indiretti, cfr .

Se un'organizzazione utilizza metodo contanti, inserisci i trattini nelle righe 010–030 e inizia a compilare dalla riga 040.

Se un'organizzazione utilizza metodo di competenza , compilare la riga 010 “Spese dirette relative a beni, lavori, servizi venduti” secondo i dati contabili fiscali.

Compilare le righe 020–030 se l'organizzazione è impegnata nella rivendita di beni all'ingrosso e al dettaglio. Si prega di indicare in base alla documentazione fiscale:

- alla riga 020 - l'importo totale delle spese relative ai beni venduti;

- alla riga 030 – il costo dei beni acquistati venduti.

Righe 040–041 Costi indiretti

Le righe 040–041 riflettono le spese indirette. Per ulteriori informazioni sulla distribuzione dei costi in diretti e indiretti, cfrCome tenere la documentazione fiscale delle spese dirette e indirette .

Alla riga 040 indicare l'importo totale delle spese indirette secondo i dati contabili fiscali.

Alla riga 041 indicare le tasse e le commissioni maturate. Questo importo non include premi assicurativi, multe, sanzioni e altre sanzioni.

Situazione: quali imposte vanno indicate al rigo 041 dell'allegato 2 al foglio 02 della dichiarazione dei redditi?

Indicare su questa riga gli importi di tutte le tasse prese in considerazione come spese che riducono l'utile imponibile in conformità con il capitolo 25 del Codice fiscale della Federazione Russa.

La riga 041 dell'appendice 2 al foglio 02 della dichiarazione dei redditi è inclusa nella ripartizione delle spese indirette sostenute dall'organizzazione nel periodo di riferimento (fiscale). Questa linea riflette gli importi delle tasse e delle commissioni maturate in conformità con la legislazione fiscale, ad eccezione delle imposte specificate nell'articolo 270 del Codice fiscale della Federazione Russa.

In fase di compilazione della dichiarazione al rigo 041 indicare gli importi maturati (se modalità contanti - pagati):

- imposta patrimoniale;

- INCONTRATO;

- tassa sui trasporti;

- tassa territoriale;

- tasse statali;

- tasse per l'uso di oggetti della fauna selvatica;

- tassa sull'acqua.

Inoltre, in questa riga occorre indicare gli importi dell'IVA a credito precedentemente accettata in detrazione e ripristinata sui cespiti:

- che ha iniziato ad essere utilizzato in attività non soggette a IVA (sottoclausola 2, clausola 3, articolo 170 del Codice Fiscale della Federazione Russa);

- che sono stati pagati con sussidi di bilancio (sottoclausola 6, clausola 3, articolo 170 del Codice Fiscale della Federazione Russa).

La questione dell'inclusione nelle spese (e della riflessione nella riga 041) dell'IVA a monte sui beni non pagati, i cui debiti vengono cancellati e inclusi nel reddito, è controverso .

Non specificare alla riga 041:

- l'importo dell'IVA e delle accise addebitate dall'organizzazione agli acquirenti;

- l'importo dell'imposta sul reddito maturata (pagata) dall'organizzazione;

- contributi assicurativi a fondi fuori bilancio;

- penalità, multe e altre sanzioni trasferite al bilancio (a fondi fuori bilancio) relative al pagamento di tasse, commissioni e premi assicurativi;

- importi dei pagamenti per le emissioni eccessive di sostanze inquinanti nell'ambiente.

Tali norme derivano dalle disposizioni della clausola 7.1 della Procedura approvata con ordinanza del Servizio fiscale federale della Russia del 26 novembre 2014 n. ММВ-7-3/600 e dalla sottoclausola 1 della clausola 1 dell'articolo 264 del Codice fiscale della Federazione Russa.

Inoltre, nel calcolo della base imponibile delle imposte sui redditi non rientrano (e pertanto non sono indicati al rigo 041) i seguenti importi:

- UTII maturato combinando le attività su OSNO e UTII;

- tassa sul gioco d'azzardo.

Ciò è affermato nel paragrafo 9 dell'articolo 274 del Codice fiscale della Federazione Russa.

Righe 042–043 Bonus di ammortamento

Compilare le righe 042–043 solo se il principio contabile lo prevede premio di ammortamento . Si prega di indicare in base alla documentazione fiscale:

- alla riga 042 – spese per investimenti di capitale nella misura del 10% del costo originario delle immobilizzazioni;

- alla riga 043 – spese per investimenti di capitale nella misura del 30 per cento del costo originario delle immobilizzazioni.

Linee 045–046 Lavoro di disabili

Compila la riga 045 solo se l'organizzazione si avvale della manodopera di persone disabili. Indicare qui i costi della loro protezione sociale.

La riga 046 è compilata solo dalle organizzazioni pubbliche di persone con disabilità e dalle organizzazioni i cui unici proprietari dei beni sono organizzazioni pubbliche di persone con disabilità.

Linee 047–051 Terreni

Alla riga 047, indicare le spese che riducono la base imponibile del periodo di rendicontazione o imposta corrente:

- per l'acquisizione, nel periodo dal 1 gennaio 2007 al 31 dicembre 2011, dei diritti su terreni che erano di proprietà statale o comunale (clausola 1 dell'articolo 264.1 del Codice Fiscale della Federazione Russa, clausola 5 dell'articolo 5 della legge del 30 dicembre 2006 n. 268 -FZ);

- acquisire il diritto di concludere un contratto di locazione per appezzamenti di terreno - previa conclusione di un contratto di locazione (clausola 2 dell'articolo 264.1 del Codice fiscale della Federazione Russa).

Spese indicate alla riga 047 maggio contavano diversamente (cm. ). Per le righe da 048 a 051, dettagliare l'importo dalla riga 047 in base al metodo contabile stabilito. Si prega di indicare separatamente le spese prese in considerazione:

- uniformemente in un periodo che l'organizzazione determina autonomamente - alla riga 048;

- annualmente fino al 30% della base imponibile dell'anno precedente - alla riga 049;

- uniformemente durante il periodo di rata previsto dal contratto - alla linea 050;

- durante il periodo di locazione di un terreno con contratti non soggetti a registrazione statale - alla riga 051.

Linee 052–055 Ricerca e sviluppo

Alla riga 052 inserire l'importo totale Spese di ricerca e sviluppo . Ripartisci tale importo, indicando separatamente le spese di ricerca e sviluppo:

- senza esito positivo - sulla linea 053;

- secondo l'elenco redatto dal Governo della Federazione Russa - sulla linea 054;

- secondo l'elenco redatto dal Governo della Federazione Russa - quelli che non hanno dato risultato positivo - alla riga 055.

Linee 059–061

Alla riga 059 indicare il costo di acquisizione o creazione dei diritti reali realizzati. Per ulteriori informazioni, vedereCome contabilizzare le entrate e le spese derivanti dalla vendita dei diritti di proprietà .

Nella riga 060, indicare i costi associati alla vendita, nonché il prezzo di acquisizione o creazione di una proprietà, i cui proventi dalla vendita si riflettono nella riga 014.

Se l'impresa è stata ceduta come complesso immobiliare indicare il valore del suo patrimonio netto alla riga 061. Vedi maggiori dettagli.Come determinare il valore del patrimonio netto di un'organizzazione .

Righe 070–073 Titoli

Se l'organizzazione è un partecipante professionale al mercato dei titoli, nella riga 070 indicare i costi associati all'acquisizione, vendita, cessione e riscatto dei titoli. Altre organizzazioni mettono dei trattini in questa linea.

La riga 071 deve essere compilata se l'organizzazione ha acquistato titoli e il prezzo di acquisto ha superato il prezzo massimo o stimato. In questo caso, inserisci qui l'importo di questa deviazione. Vedi maggiori dettagli. Come tenere conto dell'acquisizione di azioni (azioni) di altre organizzazioni per la tassazione .

Le righe 072–073 sono compilate da tutte le organizzazioni che non partecipano professionalmente al mercato dei valori mobiliari. Nel rigo 072 devono essere indicati i costi connessi all'acquisto, alla vendita, alla cessione e al riscatto dei titoli negoziati sul mercato organizzato. Nella riga 073: l'importo della deviazione dal prezzo massimo o stimato.

Nella dichiarazione per il 2014 non compilare le righe 072 e 073.

Linea 080

Alla riga 080 trasferire l'importo delle spese dalla riga 350 dell'Appendice 3 al foglio 02.

Righe 090–110 Perdite

Alla riga 090 riportare parte delle perdite sugli impianti dei terziari e delle aziende agricole subite negli anni precedenti. Indicare solo quella parte della perdita che riduce la base nell'attuale periodo di rendicontazione (fiscale). Vedi maggiori dettagli.Come tenere la documentazione fiscale delle entrate e delle spese delle industrie di servizi e delle aziende agricole .

Trasferisci l'importo sulla riga 100 perdita derivante dalla vendita di un immobile dalla riga 060 dell'Appendice 3 al Foglio 02, presi in considerazione in questo periodo di rendicontazione o d'imposta.

Alla riga 110 indicare la parte della perdita derivante dalla vendita del diritto sul terreno. Vedi maggiori dettagli.Come contabilizzare le spese fiscali relative a diversi periodi di riferimento .

Linea 120

Se l'organizzazione ha acquisito l'impresa come complesso immobiliare, nella riga 120 riflettere la parte del valore dell'avviamento relativa alle spese del periodo corrente. Vedi maggiori dettagli. Come riflettere la reputazione aziendale (avviamento) nella contabilità e nella contabilità fiscale .

Riga 130 Totale spese riconosciute

Alla riga 130, calcola l'importo di tutte le spese riconosciute utilizzando la formula:

|

pagina 130 |

pagina 010 |

pagina 020 |

pagina 040 |

pagine da 059 a 070 |

pagina 072 |

pagine da 080 a 120 |

Righe 131-135 Importo dell'ammortamento

Nelle righe 131–132, indicare ammortamento calcolato con il metodo a quote costanti :

- alla riga 131 - l'importo totale dell'ammortamento;

- sulla linea 132 – .

Rifletti sulle righe 133–134 ammortamento calcolato con il metodo non lineare :

- alla riga 133 - l'importo totale dell'ammortamento;

- sulla linea 134 – ammortamento delle attività immateriali .

Alla riga 135 inserire:

- 1 – se il principio contabile prevede un metodo di ammortamento lineare;

- 2 – se il principio contabile prevede un metodo non lineare.

Situazione: quale codice indicare al rigo 135 dell'appendice 2 al foglio 02 se i soggetti appartenenti ad un gruppo consolidato di contribuenti utilizzano modalità diverse di calcolo degli ammortamenti?

Indicare il codice corrispondente al metodo di ammortamento utilizzato dalla maggioranza dei partecipanti al gruppo di contribuenti consolidato.

Alla riga 135 dell'appendice 2 al foglio 02 della dichiarazione, è necessario indicare quale metodo di ammortamento (lineare o non lineare) utilizza l'organizzazione in conformità a quello da essa adottato politiche contabili ai fini fiscali .

Se i membri di un gruppo consolidato di contribuenti utilizzano metodi diversi per il calcolo degli ammortamenti, l'operatore responsabile alla riga 135 dell'Appendice 2 al Foglio 02 indica:

- codice 1 – se il maggior numero di partecipanti calcola gli ammortamenti utilizzando il metodo a quote costanti;

- codice 2 – se la maggioranza dei partecipanti utilizza un metodo di ammortamento non lineare.

Se il numero di partecipanti che utilizzano il primo o il secondo metodo è lo stesso, è necessario confrontare l'importo totale dell'ammortamento maturato dai membri del gruppo utilizzando il metodo a quote costanti con l'importo totale dell'ammortamento maturato da loro utilizzando il metodo non lineare . A seconda di quale importo è maggiore, viene inserito il codice del metodo di ammortamento corrispondente.

Tali chiarimenti sono contenuti nella lettera del Servizio fiscale federale russo del 25 aprile 2012 n. ED-4-3/7007.

Righe 200–206 Spese non operative

Nelle righe 200–206 riflettono le spese non operative. Vedi maggiori dettagli. .

Alla riga 201 indicare gli interessi maturati sui fondi presi in prestito ricevuti (entro i limiti stabiliti dall'articolo 269 del Codice Fiscale della Federazione Russa).

Alla riga 202 figurano i costi per la creazione di una riserva per la protezione sociale dei disabili. Vedi maggiori dettagli.Come creare e utilizzare una riserva per le spese future per la protezione sociale dei disabili nella contabilità fiscale .

Alla riga 204 indicare le spese:

- SU liquidazione delle immobilizzazioni e cancellazione di attività immateriali (compresi importi di ammortamenti non accantonati);

- SU liquidazione di progetti di costruzione incompiuti e altri beni la cui installazione non è stata completata;

- per la protezione del sottosuolo ed altre opere similari.

Alla riga 205, indicare le spese nel modulo multe, sanzioni e altre sanzioni per violazione degli obblighi contrattuali nei rapporti con le controparti , nonché le spese di risarcimento dei danni cagionati.

Alla riga 206, inserire dei trattini se l'organizzazione non è un partecipante professionale al mercato dei valori mobiliari. Altrimenti, riflettono la perdita ricevuta su transazioni con strumenti finanziari di transazioni futures che non sono negoziate su un mercato organizzato.

Alla riga 200, indicare l'importo totale delle spese non operative. Se l'organizzazione ha sostenuto solo le spese non operative elencate nelle righe 201–206, l'indicatore nella riga 200 sarà uguale alla somma di queste righe. Se l'organizzazione aveva altre spese non operative (ad esempio, spese non operative nell'ambito di accordi di gestione fiduciaria immobiliare), l'indicatore sulla riga 200 sarà maggiore dell'importo totale delle spese sulle righe 201–206.

Righe 300–302 Perdite

Le righe 300–302 riflettono le perdite equiparate a spese non operative. Vedi maggiori dettagli.Quali spese non operative dovrebbero essere prese in considerazione nel calcolo dell'imposta sul reddito? .

Alla riga 300, indicare l'importo totale di tali perdite.

Alla riga 301, indicare le perdite degli anni precedenti identificate nell'attuale periodo di rendicontazione (fiscale).

Alla riga 302, inserire l'importo dei crediti inesigibili. Se l'organizzazione crea una riserva per crediti dubbi , inserire qui l'importo dei crediti inesigibili non coperti dalla riserva.

Righe 400–403 Adeguamento della base imponibile

Le righe 400–403 devono essere completate se negli anni precedenti l'organizzazione ha pagato in eccesso l'imposta sul reddito e rende ricalcolo della base imponibile sulla base del paragrafo 1 dell'articolo 54 del Codice Fiscale della Federazione Russa. Nelle righe, riflette l'importo della sovrastima della base imponibile nei periodi precedenti: la base del periodo di riferimento sarà ridotta di questo importo.

Ciò deriva dalla clausola 7.3 della Procedura, approvata con ordinanza del Servizio fiscale federale russo del 26 novembre 2014 n. ММВ-7-3/600.

Appendice 4 al foglio 02

Includere la domanda nella dichiarazione solo per il primo trimestre e per l'intero periodo fiscale (clausola 1.1 della Procedura approvata con ordinanza del Servizio fiscale federale russo del 26 novembre 2014 n. ММВ-7-3/600) .

Alla riga 010 indicare il saldo della perdita non trasferita di inizio anno. Se all'inizio dell'anno non vi sono perdite non sostenute, non è necessario compilare l'appendice 4 al foglio 02 della dichiarazione del primo trimestre. Se la perdita si è verificata nel periodo in corso, deve essere riportata nell'appendice 4 del foglio 02 della dichiarazione dell'anno.

Nelle righe 040–130, riflettono le perdite per anno della loro formazione. Nella dichiarazione per un gruppo consolidato di contribuenti su queste linee, non riflettono le perdite dei membri del gruppo calcolate nei periodi precedenti alla loro adesione a questo gruppo (articolo 278.1 del Codice Fiscale della Federazione Russa).

Le righe 135 e 136 sono destinate a riflettere le perdite derivanti da transazioni completate in operazioni con titoli negoziati sul mercato organizzato.

Nella riga 140, indicare la base imponibile utilizzata nel calcolo dell'importo della perdita degli anni precedenti, che riduce la base imponibile del periodo fiscale corrente. Il valore indicato alla riga 140 deve essere uguale all'indicatore alla riga 100 del foglio 02. Se l'organizzazione ha chiuso il periodo d'imposta in corso con una perdita, il valore indicato alla riga 140 aumenta l'indicatore alla riga 160 e viene trasferito all'Appendice 4 per foglio 02 della dichiarazione del primo trimestre dell'anno successivo.

Nella riga 150, indicare la perdita di cui la società riduce la base imponibile per l'anno in corso. L'indicatore della riga 150 viene trasferito alla riga 110 del foglio 02.

Nella riga 151 indicare la perdita su operazioni con titoli negoziabili. L'importo sulla riga 151 non deve superare il 20% dell'importo della perdita sulla riga 135.

Compilare la riga 160 solo nella dichiarazione annuale. Registra qui il saldo della perdita non sostenuta alla fine del periodo fiscale.

Compilare anche la riga 161 solo nella dichiarazione annuale. Determina l'indicatore per questa linea come differenza tra le linee 136 e 151.

Appendice 5 al foglio 02

Solo le organizzazioni con divisioni separate dovrebbero indicare le informazioni nell'Appendice 5 al Foglio 02. Per dettagli su come compilare una dichiarazione in questo caso, cfr Come redigere e presentare la dichiarazione dei redditi se un'organizzazione ha divisioni separate .

(di seguito denominata Procedura di Compilazione) è in vigore dal 2014, quando è stata istituitacon ordinanza del Servizio fiscale federale russo del 26 novembre 2014 n. ММВ-7-3/600@. Tuttavia, come con ogni nuovo documento, nel tempo sono apparsi alcuni chiarimenti e chiarimenti che richiedono una considerazione più dettagliata.

Procedura per la compilazione della dichiarazione dei redditi

La sequenza di inserimento dei dati nel modulo di dichiarazione è estremamente importante, poiché il suo rispetto consente di risparmiare tempo ed evitare imprecisioni durante la registrazione. L'inserimento delle informazioni nel modulo dovrebbe includere i seguenti passaggi:

- Riflessione delle figure necessarie nelle appendici del Foglio 02, poiché servono come base per la sua corretta formazione. Tutte le aziende dovranno allegare gli allegati numerati 1 e 2 al foglio specificato, tutti gli altri - solo se esistono fatti rilevanti dell'attività economica.

- Preparazione del foglio 02. Tutti gli altri fogli e allegati alla dichiarazione sono inclusi nel pacchetto di rendicontazione fiscale solo quando vengono eseguite le operazioni commerciali in essi specificate; se non ce ne sono, non è necessario utilizzarli.

- Dopo aver completato la fase precedente si può procedere alla formazione degli indicatori per le sottosezioni del Foglio 01.

- Il frontespizio viene creato per ultimo poiché richiede l'inserimento dei dati sul volume totale dei fogli coinvolti nella preparazione della dichiarazione.

Come compilare una dichiarazione dei redditi tenendo conto dei singoli indicatori

Le regole per l'inserimento delle informazioni nel modulo di dichiarazione sono assolutamente necessarie per quegli specialisti che redigeranno un rapporto senza utilizzare programmi contabili speciali. Se si utilizza un software specializzato, la maggior parte dei parametri formali sono già presi in considerazione nel prodotto utilizzato, quindi l'inserimento dei dati nel reporting soddisfa i requisiti stabiliti.

Di cosa bisogna tenere conto quando si genera un report? L’elenco di tali regole è piuttosto ampio e deve essere considerato in dettaglio:

- Nel modulo tutti gli importi sono indicati secondo il principio della competenza a partire dall'inizio dell'anno.

- Tutti gli indicatori devono riflettersi in unità intere (rubli), l'arrotondamento avviene secondo la seguente regola: fino a 50 kopecks. - scartiamo, più di 50 centesimi. - aggiungi un 1 intero.

- I numeri dei fogli sono numerati in sequenza, a partire dal frontespizio.

- A ciascun valore, ad eccezione delle date e delle frazioni, viene assegnato un campo separato. Nel primo caso vengono utilizzati tre blocchi separati di celle tra i quali viene posizionato un punto; nel secondo vengono utilizzati due blocchi e un punto per separarli.

Esempio di valori di data:

Un esempio di utilizzo di una frazione decimale:

- Se mancano parti delle informazioni per compilare una sezione perché non sono state eseguite le operazioni richieste, nelle celle viene inserito un trattino con linea nera continua.

- Quando si inseriscono i dati nella dichiarazione utilizzando programmi specializzati, tutti i caratteri vengono allineati in base alla posizione del numero o della lettera nella cella più a destra.

- apportare correzioni utilizzando un correttore (liquido o nastro adesivo);

- stampa su entrambi i lati dei fogli e utilizzando una cucitrice.

Se il rapporto finito viene stampato utilizzando prodotti software, è consentito non stampare una cornice attorno ai numeri e non inserire trattini nelle celle vuote. La posizione e il formato delle informazioni inserite non possono essere modificati. Si consiglia di utilizzare Courier New nella dimensione 16–18 come carattere funzionante.

Tutti i requisiti descritti sono rilevanti nel 2016.

Regole per la compilazione della dichiarazione dei redditi per singole pagine e campi

Considerando la questione, come compilare la dichiarazione dei redditi,È necessario studiare l'algoritmo per ciascun foglio separatamente. Le seguenti parti della dichiarazione possono essere omesse poiché utilizzate piuttosto raramente:

- Allegati n. 6, 6a, 6b al Foglio 02, in quanto utilizzati solo da gruppi consolidati di pagatori;

- sezione B del Foglio 03, poiché determina l'importo dell'imposta dovuta sugli interessi dei titoli statali e comunali;

- Foglio 06, destinato ai fondi pensione non statali.

Frontespizio: compilazione della dichiarazione dei redditi

In questa parte del report rimangono vuoti solo i campi successivi alla voce “Da compilare a cura di un dipendente dell'Agenzia delle Entrate”.

Il processo di inserimento delle informazioni si compone di due passaggi sequenziali:

- Inseriamo i dati identificativi del pagatore e i parametri attuali della dichiarazione in fase di presentazione:

- INN e KPP dell'azienda (duplicati in tutte le pagine successive);

- numero di serie della dichiarazione (al momento della presentazione iniziale viene inserito “0-”, se è necessario apportare modifiche viene presentato un modulo correttivo, quindi viene inserito “1-”, “2-” o “3-”) ;

- identificatore del periodo di riferimento, ci sono alcune sottigliezze nei codici che dovrebbero essere menzionate:

- si utilizzano i codici 21, 31, 33 e 34 se la società presenta le relazioni del primo trimestre, semestrale, 9 mesi e presenta la versione finale dell'anno;

- i codici 35–46 sono utilizzati dalle società che addebitano e versano le imposte su base mensile;

- il codice 50 viene inserito in caso di cessazione dell'attività o di riorganizzazione aziendale per l'ultimo periodo di riferimento.

Facciamo subito una riserva che per le fusioni consolidate di società vengono forniti anche alcuni codici specifici, informazioni dettagliate sui quali si trovano nell'Appendice n. 1 alla Procedura di compilazione:

- codice del dipartimento del servizio fiscale federale a cui vengono presentate le relazioni;

- nome dettagliato dell'organizzazione, identico a quello contenuto nei documenti di registrazione (se utilizza lettere inglesi, vanno indicate anche queste);

- OKVED;

- numero di telefono per essere contattato;

- il numero totale di fogli completati delle relazioni presentate;

- il numero totale di originali o copie allegate che giustifichino i calcoli di cui sopra.

- Confermiamo la correttezza e la completezza dei calcoli, degli importi e delle altre informazioni fornite. A tal fine è presente una apposita sezione del foglio sotto la scritta “Confermo l'esattezza e la completezza delle informazioni specificate nella presente Dichiarazione”. Entra qui:

- 1 - quando l'esattezza del rapporto è confermata dal direttore;

- 2 - se un rappresentante appositamente nominato è responsabile della correttezza delle informazioni fornite.

Seguono i cognomi e le iniziali dei dipendenti che firmano il documento. È possibile che una società agisca come fiduciario, quindi qui viene fornito il suo nome completo, nonché i dettagli delle persone che firmano il rapporto.

La procedura per l'inserimento dei dati nella 1a sezione

La sezione 1 della dichiarazione fornisce l'importo dell'imposta che si prevede sarà trasferito all'erario. In questa sezione sono presenti 3 blocchi di informazioni:

- Al valore calcolato imposta sul reddito compilando una dichiarazione impossibile senza la sezione 1.1. Riflette l'entità dei trasferimenti trimestrali ai dipartimenti del tesoro federale e regionale con l'indicazione obbligatoria dei codici di classificazione del bilancio. Qui si riflette anche il saldo dovuto per il pagamento aggiuntivo o la compensazione. Le pagine 270–281 del foglio 02 servono come fonte di dati per la sua progettazione.

- Le aziende che effettuano pagamenti anticipati ogni mese devono utilizzare la sezione 1.2 della dichiarazione. Mostra l'importo dei pagamenti anticipati per i prossimi 3 mesi. Questa parte del rapporto non si applica alla dichiarazione annuale. Contiene importi che costituiscono un terzo dell'imposta indicata alle pagine 300 (330) e 310 (340) del Foglio 02.

- La sottosezione 1.3 stabilisce l'imposta che deve essere pagata sugli interessi e sugli utili da capitale delle società, tenendo conto dei casi in cui la società agisce in qualità di agente fiscale. Se non esiste tale reddito, questa parte della dichiarazione viene omessa.

Foglio 02: come fare la dichiarazione dei redditi

Essendo una sezione chiave del reporting, il foglio 2 ha una propria sequenza e caratteristiche di progettazione. Come codice per l'attributo contribuente nel campo corrispondente viene spesso inserito 1. Allo stesso tempo, per alcune categorie di contribuenti possono essere utilizzati altri codici:

- 2 - per i contribuenti impegnati nel settore agricolo;

- 3 - per le aziende che operano in territori economici speciali;

- 4 - per le imprese impegnate nell'estrazione di risorse in un giacimento di idrocarburi, il cui utilizzo è appena iniziato.

Lo stesso codice dovrà essere indicato sui restanti fogli della dichiarazione.

Determinazione degli indicatori di reddito e di spesa

Nelle celle 010–020 del Foglio 02 vengono inseriti i dati relativi agli importi dei ricavi percepiti dalle cessioni dell'attività caratteristica e da altre operazioni ad essa non connesse, sulla base delle informazioni contenute nell'Appendice 1 del Foglio 02.

Per le spese che riducono legittimamente la base di profitto, vengono assegnate le righe 030-040. I dati di queste righe sono trasferiti dai risultati dell'Appendice 2 al Foglio 02.

Per riflettere le perdite che devono essere prese in considerazione come riduzione del reddito in modo speciale, viene utilizzata la cella 050. Essa viene compilata sulla base dei dati dell'Appendice 3 al Foglio 02.

Calcolo della base imponibile dell'imposta sul reddito

Per visualizzare i risultati di performance della società per il periodo, viene utilizzata la cella 060; questa include il profitto totale o la perdita scoperta. In un numero significativo di casi, è l'importo qui indicato ad essere trasferito come oggetto finale per il calcolo dell'imposta nel campo 100.

Per una perdita ricevuta in periodi precedenti e non completamente presa in considerazione, viene utilizzata la cella 110. Se la perdita è stata completamente presa in considerazione nel periodo precedente o l'importo dell'utile corrente risulta essere superiore al suo saldo, l'importo finale della base per il calcolo dell'imposta viene visualizzata nel campo 120 sottraendola dal campo 100 pag. 110.

Per riflettere nella dichiarazione della base di profitto di coloro che pagano le imposte con aliquote fiscali ridotte speciali, viene utilizzato il campo 130.

Calcolo dell'importo dell'imposta

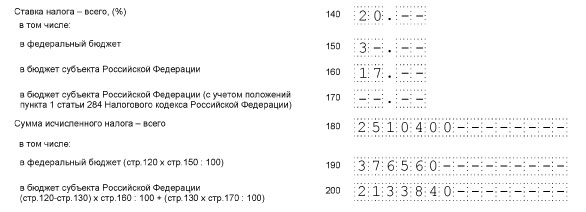

Nei righi dal 140 al 170 sono destinate a riflettere le aliquote utilizzate per il calcolo dell'imposta consolidata, federale, regionale e regionale ridotta. L'imposta calcolata con l'aliquota appropriata deve essere indicata alle pagine 180–200.

Per riflettere gli anticipi calcolati per il periodo, è necessario utilizzare i campi 210–230.

Nei casi in cui una parte dell'imposta viene compensata con i pagamenti di imposte sul reddito effettuati all'estero, tali informazioni vengono inserite nelle caselle 240-260.

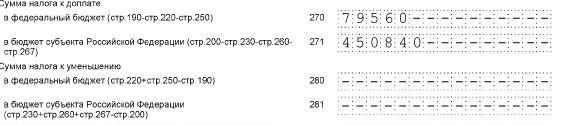

L'importo dell'imposta sul reddito da pagare in aggiunta è incluso nelle celle 270–271.

Se si verifica un pagamento in eccesso, l'importo dell'imposta da ridurre rientra nei campi 280–281.

Quest'ultimo risultato si ottiene sottraendo dall'importo delle imposte maturate e calcolate gli acconti versati per l'esercizio precedente, nonché i versamenti effettuati all'estero.

Determinazione dell'importo degli acconti

Successivamente la relazione contiene parti in cui vengono indicati gli acconti sugli utili.

- Le righe 290–310 hanno lo scopo di indicare gli importi degli anticipi calcolati per il trimestre successivo. Il loro valore è determinato come differenza tra gli importi accumulati a pagina 180 della dichiarazione attuale e quella precedente. Se a seguito di un'azione si ottiene un risultato negativo o pari a zero, non vengono effettuati pagamenti anticipati. Le celle specificate rimangono vuote nei seguenti casi:

- nella rendicontazione fiscale annuale;

- quando si pagano anticipi trimestrali anziché mensili;

- se la società ha deciso di pagare le imposte mensilmente sugli utili effettivi.

- Le righe 320–340 intendono riflettere gli anticipi che devono essere pagati nel 1° trimestre dell'anno successivo. L’organizzazione è obbligata a inserire i dati in essi nei seguenti casi:

- Quando si presenta una dichiarazione basata sui risultati di 9 mesi dell'anno in corso, l'importo degli anticipi per il 1 ° trimestre è uguale all'importo degli anticipi nel 4 ° trimestre, ovvero gli importi delle righe 320–340 saranno identici agli importi dalle righe 290–310.

- Quando si preparano le relazioni per 11 mesi, se la società deve passare dalla procedura generale per il pagamento dell'imposta sul reddito alla procedura che implica il pagamento dell'imposta sull'utile effettivo.

Foglio 02: Appendice 1

L'Appendice 1 contiene gli indicatori dei ricavi derivanti dalle vendite per le attività principali e altre operazioni non correlate alle attività statutarie.

Dati sui ricavi delle vendite

Se il campo 110 visualizza l'importo totale del reddito ricevuto dalle vendite, le celle 011–014 servono a riflettere più in dettaglio le componenti del reddito. Quindi, includono i seguenti importi di reddito:

- relativi alla vendita di prodotti di propria produzione, fornitura di servizi, esecuzione di lavori;

- ricevuto a seguito della rivendita di beni precedentemente acquistati;

- acquisito dalla cessione di diritti di proprietà, ma non comprende i proventi derivanti da operazioni riportate nell'appendice 3 del foglio 02 e associati allo spostamento di obbligazioni debitorie;

- derivanti dalla vendita di altri beni della società.

I campi 020–022 sono destinati esclusivamente alle aziende che partecipano professionalmente al mercato mobiliare. Coloro che non sono partecipanti professionali devono indicare i redditi percepiti dalla vendita di titoli nelle righe 023–024 - questa regola è stata introdotta nel 2015.

Nel rendiconto deve figurare anche il ricavato della vendita di una persona giuridica sotto forma di complesso immobiliare. A questo scopo nell'appendice 1 è presente il campo 027.

Il risultato riportato al rigo 340 dell'Appendice 3 del Foglio 02 è trasferito al rigo 030 dell'Appendice 1.

Successivamente è necessario sommare i valori in tutti i campi compilati del foglio e inserire il risultato nella riga 040, i dati in questa riga costituiscono il valore del campo 010 del Foglio 02.

Incassi da operazioni non operative

La procedura per la costruzione della dichiarazione dei redditi presuppone che dopo aver indicato i redditi derivanti dalle attività principali, sia necessario indicare i redditi derivanti da operazioni non operative.

La riga 100 registra l'importo totale del reddito non operativo. I dati da esso vengono trasferiti alla riga 020 del foglio 02.

La ripartizione del reddito in base alla fonte viene effettuata nei campi 101–107 nella seguente sequenza:

- Reddito del periodo precedente scoperto durante il periodo di riferimento.

- Il costo dei beni capitalizzati a seguito di interventi di liquidazione, ammodernamento e riparazione di beni non correnti in fase di dismissione.

- Il valore dei beni o dei diritti sugli stessi ricevuti a titolo gratuito.

- L'importo del surplus generato come risultato delle attività di inventario.

- Il volume del bonus di ammortamento ripristinato.

- Proventi da operazioni in strumenti finanziari derivati al di fuori del mercato azionario organizzato, effettuate dai suoi membri professionisti.

- Risultati delle rettifiche per operazioni con società interdipendenti e collegate.

Foglio 02: Appendice 2

Questa sezione della dichiarazione è interamente dedicata alle spese sostenute dalla società sia per l’attività caratteristica che per altre operazioni ad essa non correlate. Per una migliore comprensione della questione è necessario studiare riga per riga la composizione di questa Appendice.

Costi associati alla produzione di prodotti (esecuzione di lavori, fornitura di servizi) e alla loro vendita

In conformità con i requisiti del Codice Fiscale della Federazione Russa, tutte le spese aziendali sono suddivise in dirette e indirette. Per i primi si intendono le righe 010–030:

- Pagina 010 - spese per la fabbricazione di prodotti, la fornitura di servizi e l'esecuzione di lavori.

- Pagina 020, 030 - l'importo delle spese per la vendita di beni.

Dopo aver compilato questi campi, è necessario procedere a riflettere gli importi delle spese indirette. Per registrarne il totale riepilogativo si utilizza la riga 040. Il dettaglio delle componenti che compongono queste spese è riportato nei campi da 041 a 055. Ad esempio devono comprendere le imposte, gli importi dei ratei di ammortamento, le spese per l'acquisto di terreni , spese per ricerche e sviluppi di progetti sperimentali.

Se il contribuente sceglie il metodo in contanti per contabilizzare le spese ai sensi dell'art. 273 del Codice Fiscale della Federazione Russa, tutte le sue spese si riflettono nella riga 040, mentre i campi 010–030 non vengono utilizzati.

Si utilizza il campo 060 per riportare le spese per l'acquisto o la realizzazione di altro immobile se i proventi della vendita di tale immobile erano indicati nel campo 014 “Proventi della vendita di altri immobili” nell'appendice 1 al foglio 02 (non sono comprese le scorte strumenti di mercato, beni, prodotti, immobilizzazioni).

Nella cella 061 si inserisce il patrimonio netto della società in caso di vendita come complesso immobiliare.

Per le società che partecipano professionalmente al mercato mobiliare, vengono forniti i campi 070 e 071 per riflettere le spese sostenute.

Le aziende che non hanno una licenza per operare con titoli, ma effettuano transazioni con essi, utilizzano i campi 072 e 073.

Il campo numero 080 deve corrispondere al dato che viene sommato alla riga 350 dell'Appendice 3 al Foglio 02.

- 090 - perdite derivanti dalle attività delle imprese industriali degli anni precedenti, parzialmente prese in considerazione nel periodo corrente;

- 100 - perdita ricevuta dalla vendita di attività non correnti, determinata ai sensi del comma 3 dell'art. 268 del Codice Fiscale della Federazione Russa e riportato nella pagina 60 dell'Appendice 3 al Foglio 02;

- 110 pagine - perdita subita durante l'attuazione del diritto alla terra.

Il premio pagato dall'acquirente dell'impresa come complesso immobiliare è rilevato come spese sulla base del sottoparagrafo. 1 comma 3 art. 268.1 del Codice Fiscale della Federazione Russa e si riflette nella riga 120.

Nei campi 131–135 è necessario mostrare l'importo dell'ammortamento calcolato per il periodo di riferimento per le attività immateriali.

Spese non operative

L'importo totale delle spese dell'azienda non correlate alle sue attività principali è riportato nel campo 200, mentre le loro componenti sono indicate nelle celle 201–206. In essi possono essere inclusi i seguenti indicatori:

- importi spesi per il servizio dei prestiti;

- spese per la creazione di riserve;

- costi associati allo smantellamento di attività non correnti;

- multe e sanzioni comminate per il pagamento.

Per visualizzare le perdite contabilizzate come spese non operative, utilizzare il campo 300. Possono trattarsi di perdite di periodi precedenti scoperte nel periodo di riferimento (riga 301) o di crediti inesigibili, le cui possibilità di rimborso sono state perse (riga 302 ).

Per la rettifica degli importi che modificano i dati dei periodi di riferimento precedenti e non comportano una variazione al ribasso della base imponibile, devono essere utilizzati i campi 400–403.

Foglio 02: Appendice 3

Per le operazioni per le quali il risultato economico deve essere calcolato secondo particolari regole è prevista l'Appendice 3 al Foglio 02. Tali questioni sono disciplinate dall'art. 264.1, 268, 275.1, 276, 279, 323 Codice Fiscale della Federazione Russa.

Diamo uno sguardo più da vicino ai tipi di queste operazioni:

- vendita di alcune tipologie di beni ammortizzabili - campi 010–060;

- esercizio del diritto di rivalsa su debiti per i quali è già scaduto o è previsto il termine di pagamento - pp. 160-170;

- risultati che si sono sviluppati nelle industrie di servizi o nelle aziende agricole - campi 180–201;

- attività di gestione fiduciaria - righe da 210 a 230;

- vendita di diritti su oggetti di fondi fondiari - campi da 240 a 260.

I dati riepilogativi per tutti i tipi di attività commerciali descritti sono riportati alle pagine 340-360; qui è incluso l'importo totale delle vendite, dei costi e delle perdite derivanti dalle transazioni.

Foglio 02: Appendice 4

Per decifrare il trasferimento graduale delle perdite percepite nei periodi precedenti viene utilizzata l'Appendice 4 al Foglio 02 della dichiarazione. Si ricorda che in forza dei commi 1, 2 dell'art. 283 del Codice Fiscale della Federazione Russa, il trasferimento viene effettuato entro 10 anni dal momento in cui la società ha ricevuto un risultato di performance negativo.

Questa parte della dichiarazione viene presentata solo sulla base dei risultati del primo trimestre e sulla base dei risultati dell'intero periodo fiscale.

Il campo 010 indica l'importo della perdita non trasferita degli anni precedenti. In base al momento della sua formazione, questo importo è distribuito sui campi da 040 a 130.

Nel campo 140 si copiano i dati della cella 100 del Foglio 02, ovvero la dimensione della base imponibile.

Nella riga 150 è indicata la parte della perdita presa in considerazione nel periodo corrente che riduce l'importo della base utilizzata per il calcolo dell'imposta.

Notiamo subito che l'indicatore della riga 150 non può superare l'indicatore della riga 140. I dati della cella 150 devono essere copiati nel campo 110 del Foglio 02.

L'importo della perdita residua non distribuita viene registrato a pagina 160, ma solo al momento della presentazione della dichiarazione annuale. I campi 135, 151, 161 sono destinati a registrare le perdite subite nell'ambito di contratti nel campo della negoziazione di titoli sul mercato azionario ufficiale, ricevute prima del 31/12/14 e riflesse nella dichiarazione fiscale per quel periodo.

Foglio 02: Appendice 5

Questa domanda viene rilasciata esclusivamente da aziende che dispongono di una rete di uffici di rappresentanza e filiali separate. Questa sezione è completata nella seguente sequenza:

- per la sede sociale, con esclusione delle sedi regionali e dei siti produttivi e commerciali;

- separatamente per ciascun ufficio di rappresentanza, se sono ubicati in territori diversi, o per i loro gruppi, se si trovano all'interno dei confini di un'entità costitutiva della Federazione Russa, compresi quelli liquidati negli ultimi 12 mesi.

Il volume delle pagine nell'appendice 5 dovrebbe essere uguale al numero di filiali e uffici di rappresentanza o dei loro gruppi presi in considerazione.

Codice che caratterizza la categoria di dati nella domanda

La riga intitolata “Calcolo compilato (codice)” può contenere uno dei seguenti valori:

- 1 - per le informazioni fornite per le sedi centrali isolate, senza filiali;

- 2 - se la pagina contiene dati per una divisione separata;

- 3 - per una filiale liquidata nel corso dell'anno;

- 4 - per un gruppo di uffici di rappresentanza situati in un soggetto della Federazione Russa.

Quindi vengono fornite le informazioni dai documenti di registrazione (nome, checkpoint) e viene riflesso il livello di subordinazione.

Calcolo dell'oggetto imponibile e dell'importo del pagamento delle imposte

Sulla base dell'indicatore riportato a pagina 120 del Foglio 02, che riflette l'importo complessivo della base imponibile, viene compilato il campo 030 dell'Appendice 5.

Nei campi 040–120, l'importo totale dell'imposta e l'importo dei relativi acconti sono calcolati in base alla quota che l'unità occupa nella base imponibile complessiva e all'aliquota in vigore nella regione.

La somma degli indicatori del campo 070 di tutte le pagine dell'Appendice 5 viene trasferita nella cella 200 del Foglio 02.

E la somma di tutti i valori della riga 080 di tutte le pagine dell'Appendice 5 dovrebbe essere uguale al valore della riga 230 del foglio 2.

Distribuzione degli anticipi per ciascuna filiale

Per indicare l'imposta anticipata per il trimestre successivo per filiale, utilizzare la riga 120. Per fare ciò, prendere i dati sull'importo totale degli acconti al bilancio per l'intera azienda dal campo 310 del foglio 02 e distribuirli in proporzione tra le filiali centrali uffici e filiali regionali in base alla loro quota. Quest’ultimo dovrà essere indicato anche a pag. 050 dell’Appendice 5. Per il calcolo viene utilizzata la formula:

pag. 120 = pag. 310 L. 02 × pag. 040 App. 5/100

L'importo degli anticipi per l'ultimo trimestre dell'anno in corso sarà completamente identico agli anticipi per il 1° trimestre dell'anno successivo. Devono essere inclusi nella pagina 121 dell'appendice 5 della dichiarazione presentata 9 mesi prima. Ciascuna parte dell'anticipo corrisponde ad una determinata data di pagamento. Ce ne sono tre in totale e sono tutti inclusi nella sottosezione 1.2 della sezione 1.

Il campo 120 della domanda specificata non è compilato nella dichiarazione di fine anno.

Foglio 03: esempio di compilazione della dichiarazione dei redditi

Il foglio 03 viene compilato dalle società che agiscono come agenti fiscali per i redditi derivanti da partecipazioni al capitale di altre organizzazioni, nonché per gli interessi percepiti su titoli statali e comunali. Questa pagina è composta da 3 parti:

- Sezione A - determinazione dell'importo dell'imposta sui redditi derivanti dalla partecipazione al capitale delle società.

- Sezione B - calcolo dell'importo del pagamento al bilancio dai proventi delle obbligazioni statali e comunali.

- Sezione B - ripartizione del volume dei redditi percepiti per i motivi specificati.

L'inserimento dei dati nel Foglio 3 è regolato dal Capitolo 11 Procedura per la compilazione della dichiarazione dei redditi. La regola principale durante la compilazione di questa parte è la registrazione della distribuzione degli utili per ciascun fatto. In altri termini, se nel corso dell'esercizio vengono prese più determinazioni relative alla corresponsione di parte dei redditi ai proprietari, per ciascuna di esse viene redatto un separato Foglio 03.

Il foglio 03 viene redatto solo al momento dell'emissione dei dividendi; non è necessario redigerlo negli altri periodi. Ciò è indicato dal par. 2 p.1 art. 289 del Codice Fiscale della Federazione Russa, nonché le disposizioni della procedura di riempimento specificata. Non vi sarà alcun accumulo di importi durante il periodo fiscale.

Esempio

Se la decisione di pagare i dividendi è stata presa in aprile, i dati sulla loro dimensione dovrebbero essere presi in considerazione solo nella dichiarazione del semestre. Gli importi indicati non dovrebbero figurare nella rendicontazione per 9 mesi e per l'anno.

Sezione a

Questa parte deve essere completata:

- società che distribuiscono dividendi ai propri azionisti o partecipanti;

- depositari.

A questo proposito è necessario selezionare il codice desiderato al momento dell'indicazione della categoria di agente fiscale nella sezione A del Foglio 03.

Segue una riga utilizzata solo dai non emittenti: “TIN dell’organizzazione che emette titoli”. Gli emittenti mettono un trattino in questa riga.

Il passo successivo dovrebbe essere quello di indicare:

- il periodo per il quale avviene il pagamento (1 - meno di un anno, 2 - un anno);

- codice del periodo per il quale viene presentata la segnalazione;

- anno per il quale viene presentata la dichiarazione dei redditi.

In futuro, è necessario fornire una suddivisione completa delle informazioni sia sull'importo dei dividendi che sull'imposta che deve essere pagata su di essi:

- In base al comma 5 dell'art. 275 del Codice Fiscale della Federazione Russa, viene calcolato l'elemento D1 (la formula è riportata in questo articolo), che riflette l'importo totale dei dividendi trasferiti a tutti i partecipanti alla società - pagina 001.

- La pagina 010 comprende l'importo dei redditi corrisposti ai partecipanti per i quali la società agisce in qualità di agente.

- Per decifrare i beneficiari dei dividendi in base al loro status (residenti, non residenti, persone con status non specificato) e al tasso applicato, vengono utilizzate le pagine 020–060.

- Gli importi dei dividendi trasferiti al lordo delle imposte vengono inseriti nella riga 070. Le imprese che hanno collocato titoli sul mercato pubblico devono tenere presente che l'importo totale dei campi 010 e 070 deve essere uguale all'elemento D1.

- I campi 080 e 081 registrano l'importo dei redditi percepiti dalla società dalla partecipazione al capitale di altre organizzazioni, ridotto dell'importo dei pagamenti di bilancio effettuati direttamente alla fonte. Tutti i dividendi dall'inizio dell'anno si riflettono qui, se non sono stati presi in considerazione nelle dichiarazioni per periodi di riferimento precedenti.

- Nel campo 081 indicare i redditi da partecipazione al capitale meno la parte di esso soggetta all'aliquota dello 0% ai sensi del comma. 1 comma 3 art. 284 Codice Fiscale della Federazione Russa. Questo indicatore è il secondo elemento della formula D2 della clausola 5 dell'art. 275 Codice Fiscale della Federazione Russa.

- Nella cella 090 indicare la differenza tra l'importo totale dei dividendi distribuiti e l'indicatore nel campo 081 (D1 - D2): 090 = 010 + 070 - 081 oppure 090 = 001 - 081 (sono indicati i numeri di riga). Se la riga 090 è inferiore a 0, non è necessario pagare le tasse, ma non puoi contare su un rimborso. In una situazione del genere, sarà sufficiente mettere un trattino alle pagine 091–120.

Si prega di prestare attenzione alle caratteristiche di progettazione delle linee per i non emittenti: le società che non sono la fonte dell'emissione di titoli non inseriscono le informazioni nelle pagine 080–081, devono inserire un trattino e per la pagina 090 utilizzare le informazioni ricevute dalle società nazionali che effettuano loro pagamenti.

- Gli importi coinvolti nella formazione della base imponibile si riflettono nelle righe 091 e 092, mentre il primo campo deve includere i dividendi incassati soggetti ad aliquote del 9% o del 13%.

- Il campo 100 include l'imposta calcolata.

- La cella 110 indica l'importo dell'imposta sui dividendi degli esercizi precedenti pagati dalle società russe nel contesto di ciascuna decisione di pagare i dividendi.

- Il campo 120 riflette il pagamento di bilancio calcolato per l'ultimo periodo di riferimento dai dividendi delle imprese nazionali per ciascun caso di decisione sulla loro distribuzione.

Se si è verificato il pagamento di redditi derivanti dalla partecipazione a rate, il trasferimento d'imposta deve essere indicato nel campo 040 del comma 1.3 della sezione 1 della dichiarazione. In questo caso, il periodo di pagamento si riflette in conformità con le disposizioni della clausola 4 dell'art. 287 del Codice Fiscale della Federazione Russa (il pagamento viene effettuato il giorno successivo al trasferimento).

Sezione B

Nella successiva fase di redazione del Foglio 03 è necessario fornire informazioni sui dividendi pagati ad altre società. Per decifrare i dividendi pagati ai privati, è necessario compilare l'appendice n. 2 alla dichiarazione.

La sezione B è compilata sequenzialmente per ciascuna entità alla quale sono stati pagati dividendi. I dati della sezione sono formattati nel seguente ordine:

- Nella riga “Attributo di appartenenza” è inserita la lettera “A”, che spiega a quale parte del Foglio 3 della relazione appartiene la trascrizione.

- Se il report viene inviato inizialmente, viene inserito “00” come dato per l'indicatore “Tipo”. Se vengono apportate modifiche, viene inserito “01”, “02” o “03” in base al numero del rapporto.

- Successivamente, viene identificata la società beneficiaria, viene indicato l'importo dei dividendi e l'imposta su di essi.

Quando il trasferimento dei dividendi viene effettuato a un'organizzazione - un agente fiscale e non è accompagnato dalla maturazione e dal pagamento delle imposte, i dati di tale società (indicando che si tratta di un agente fiscale) e l'importo dei dividendi ad essa inviati vengono inserito nella sezione B e viene inserito un trattino nella cella 070.

Foglio 04

Per determinare l’importo dell’imposta con aliquote “non standard”, cioè diverse dal 20%, viene utilizzato il foglio 04. Di norma, ciò si applica ai redditi derivanti da investimenti in borsa o da quote di capitale di altri aziende. Per ciascuna tipologia di reddito viene redatto un proprio Foglio 04:

- Sui redditi derivanti da titoli emessi dalla Federazione Russa o dalle sue entità territoriali, nonché da membri dello stato sindacale, ad un tasso del 15%.

- Per i proventi da interessi su azioni e obbligazioni ai sensi del comma. 2 comma 4 art. 284 del Codice Fiscale della Federazione Russa con un'aliquota del 9%.

- Se viene applicata un'aliquota dello 0% su alcune tipologie di incassi provenienti da titoli di Stato.

- Per i pagamenti provenienti da azioni di proprietà di società straniere, soggette ad un'aliquota del 9%.

- Per i pagamenti provenienti da azioni di proprietà di società straniere, soggette a un'aliquota dello 0%.

- Per i pagamenti derivanti da azioni di proprietà di società nazionali, soggette all'aliquota del 9%.

- Per i redditi derivanti da operazioni di borsa, la cui tassazione è regolata ai sensi dell'art. 284.2 del Codice Fiscale della Federazione Russa ed è soggetto ad un'aliquota dello 0%.

Il numero corrispondente al numero progressivo dell'elenco di cui sopra deve essere riportato nella riga “Tipologia di reddito” in fase di compilazione.

Ogni tipologia di ricevuta rientra in un campo specifico:

- La base imponibile è a pagina 010.

- Reddito che riduce la base, che è possibile quando i pagamenti delle cedole compaiono sugli oggetti delle operazioni di pronti contro termine quando si chiude una posizione corta sulla base della clausola 9 dell'art. 282 del Codice Fiscale della Federazione Russa, - nel campo 020.

- Il tasso - 9%, 15% o 0% - a pagina 030.

- L'imposta dovuta, determinata con la formula (rigo 010 – rigo 020) × rigo 030/100, è alla riga 040.

- L'importo dell'imposta sui dividendi “stranieri” pagati all'estero e computato nel pagamento dell'imposta al bilancio russo ai sensi dell'art. 275, 311 del Codice Fiscale della Federazione Russa nei periodi di riferimento precedenti, - sulla riga 050 (riga 050 della dichiarazione attuale = riga 050 + riga 060 della dichiarazione per il periodo di riferimento precedente), nel periodo di riferimento corrente - il pagina 060. Si tenga presente che le righe 050 e 060 vengono emesse se per i redditi nel Foglio 04 viene inserito il valore “4”.

- L'importo dell'imposta calcolato nel periodo di riferimento precedente si trova nel campo 070. Il valore di questo indicatore è pari alla somma dei campi 070 e 080 della dichiarazione precedente.

- L'importo dell'imposta dovuta in base ai risultati dell'ultimo periodo di riferimento viene visualizzato nella riga 080 utilizzando la formula riga 040 - riga 050 - riga 060 - riga 070.

L'imposta risultante dovuta per il periodo di riferimento, a seconda dei tempi del suo pagamento, è inclusa nella pagina 040 della sottosezione 1.3 della sezione 1. Il termine di pagamento è fissato in base al momento del ricevimento o del pagamento del reddito derivante dalla partecipazione al capitale.

Foglio 05

Il calcolo dell'imposta sul reddito sulle transazioni con titoli sul mercato azionario, nonché con strumenti finanziari derivati che hanno un meccanismo contabile speciale, viene effettuato sul foglio 05. Nell'attuale modulo di dichiarazione, a questo foglio vengono fornite due opzioni di progettazione. Entrambe le opzioni sono previste nel cap. XIII-I e XIII-II Ordine di compilazione. Diamo un'occhiata a loro.

Possibilità di compilare il Foglio 05 per la dichiarazione annuale 2014

Qui si riflettono i seguenti tipi di transazioni:

- Con titoli negoziati su un mercato organizzato.

- Con titoli non negoziati sul mercato indicato al punto 1 (OSS).

- Con strumenti finanziari derivati che non partecipano al mercato mobiliare.

- Con strumenti finanziari derivati che non partecipano ad operazioni sul mercato mobiliare, emessi prima del 07.2009 e con data di scadenza dal 01.01.2010.

- Con i titoli di Stato ricevuti dai proprietari originari dei titoli di Stato in virtù di accordi di novazione.

I codici che corrispondono integralmente ai seriali dell'elenco sopra riportato dovranno essere inseriti nella riga “Tipo operazione”. A seconda del codice, l’opzione concordata per la compilazione del Foglio 05 sarà la seguente:

- Sulla linea 010:

- valori 1, 2, 4 - proventi da vendite, altre cancellazioni, compreso il riscatto di titoli;

- designazioni 3, 5 - proventi da operazioni non di vendita con strumenti derivati.

- Sulla linea 020:

- 1 - l'importo dello scostamento del prezzo di vendita dei titoli negoziati sull'ORTS al di fuori del mercato al di sotto del prezzo minimo delle transazioni sul mercato al momento dell'esecuzione delle transazioni o lo scostamento dal valore stimato della quota di investimento;

- 2 - scostamento del prezzo di vendita dei titoli dal valore stimato (questo campo deve essere valorizzato solo se il prezzo effettivo è inferiore al valore stimato di oltre il 20% o differisce dal prezzo della quota di investimento);

- 3 e 5 - la differenza tra i proventi della vendita di strumenti derivati e il loro prezzo stimato se i proventi fossero inferiori di oltre il 20% rispetto al valore stimato;

- 4 - l'importo dello scostamento del prezzo di vendita (in analogia con il codice 1 per i titoli circolanti e il codice 2 per i titoli non circolanti).

- Sulla linea 030:

- codici 1, 2, 4 - costi associati all'acquisto o alla vendita di titoli;

- 3, 5 - spese non operative sostenute in operazioni con strumenti finanziari di operazioni a termine.

- Per la linea 031:

- 1 - l'importo della deviazione dei costi di acquisto di titoli negoziati sul mercato mobiliare al di fuori di tale mercato è superiore al prezzo più alto delle transazioni sul mercato al momento dell'esecuzione della transazione, o alla deviazione dal valore stimato del unità di investimento;

- 2 - l'importo dello scostamento dei costi effettivi per le transazioni con titoli non coinvolti nel mercato organizzato dall'importo stimato dei costi, se tali scostamenti superano il 20% in più, o dai costi di una quota di investimento;

- 3.5 - l'importo della deviazione del prezzo effettivo degli strumenti finanziari delle transazioni future dal suo valore stimato, se il primo indicatore è superiore di oltre il 20% rispetto al secondo.

- A pagina 040 l’importo del profitto (perdita) viene visualizzato secondo l’algoritmo: pagina 010 + pagina 020 – pagina 030 + pagina 031.

- per i codici transazione 1, 2, 3 e 5, si tratta di una differenza di cambio positiva che appare dalla data di ricevimento dei fondi in valuta estera sul conto fino alla data di accettazione dei titoli di prestito statali delle serie III, IV, V per la contabilità in proporzione alla quota di titoli venduti;

- nel determinare i risultati delle operazioni rientranti nel codice 4 - parte dell'importo del saldo positivo delle differenze di cambio sorte dal momento in cui la valuta estera è stata accreditata sul conto fino alla data di accettazione della serie OVGVZ III per la contabilità, nella quota attribuibile ai titoli di Stato ceduti (per i proprietari originari), ovvero l'importo del saldo positivo delle differenze cambio su OVGVZ serie III attribuibile ai titoli di Stato ceduti (per i proprietari originari).

- I dati delle righe successive, ad eccezione della 091, vengono compilati secondo un algoritmo comune a tutte le tipologie di operazioni:

- nella cella 060 la base imponibile è indicata senza riduzione dell'importo delle perdite dei periodi precedenti, è determinata dalla formula riga 040 - riga 050;

- alla pagina 070 è riportato il risultato finanziario negativo precedentemente individuato sulla base della pagina 090 del Foglio 5 della precedente dichiarazione;

- la perdita utilizzata per rettificare la base del periodo di riferimento è contabilizzata alla riga 080;

- nella riga 090 è riportato il saldo della perdita, che si riporta al periodo d'imposta successivo ed è calcolato come differenza tra le righe 070 e 080 (o come somma delle righe 070 e 040 nel caso in cui la riga 040 abbia valore negativo);

- Per riflettere la dimensione finale della base imponibile per la transazione, viene utilizzata la cella 100, il cui importo è determinato dalla formula della cella. 060 – cell. 080 (se il risultato ottenuto è maggiore di 0 ricade nel campo 100 del Foglio 02).

- Esclusivamente per le operazioni rientranti nel codice 3, i dati vengono inseriti nel campo 091. Viene utilizzato per registrare l'importo del risultato finanziario negativo sugli strumenti finanziari delle operazioni futures non rimborsati prima del 01/01/10.

Possibilità di compilare il Foglio 05 per il 2015

Se sono stati ricevuti proventi da operazioni con strumenti finanziari a tempo determinato successivamente al 01.01.2015, viene utilizzata la seconda versione del modulo 05. Su questo foglio viene calcolata l'imposta per le seguenti operazioni:

- Relativo alla circolazione di titoli e strumenti finanziari derivati sul mercato e al di fuori di esso.

- Con i titoli negoziati e non negoziati sul mercato mobiliare ricevuti dagli utilizzatori originari dei titoli di Stato a seguito della novazione.

- Con strumenti finanziari di operazioni a termine non negoziate sul mercato, concluse dopo il 07.2009, la cui data di scadenza decorre dal 01.01.2010.

- Sulla linea 010:

- codici 1, 2, 3 - proventi da vendite, altre cancellazioni, compresi rimborsi e proventi non operativi da strumenti finanziari di transazioni a termine.

- Sulla linea 011:

- codici 1, 2 - proventi derivanti dalla vendita di titoli non negoziati nel mercato regolamentato, compreso il rimborso parziale o totale del loro valore;

- codice 3 - nessun dato viene inserito.

- Sulla linea 012:

- codici 1, 2 - l'importo della deviazione del prezzo di vendita dei titoli dal valore stimato (questo campo deve essere compilato solo se il prezzo effettivo è inferiore al valore stimato di oltre il 20% o se c'è una deviazione dal valore stimato prezzo della quota di investimento).

- Nel campo 013 dovranno essere inserite le seguenti informazioni:

- 1 - proventi derivanti da strumenti finanziari derivati non partecipanti alla circolazione nel mercato regolamentato;

- 2 - il campo rimane vuoto;

- 3 - entrate da transazioni non operative su strumenti finanziari a tempo determinato (clausola 19 dell'articolo 250 del Codice fiscale della Federazione Russa) che non partecipano al fatturato sul mercato.

- Per la cella 14 sono fornite le seguenti opzioni per la visualizzazione delle informazioni:

- 1 - la differenza tra l'importo effettivo delle vendite di strumenti finanziari urgenti e il loro valore stimato, è aumentata del 20%;

- 2 - le informazioni non vengono inserite nel campo;

- 3 - la differenza tra l'importo effettivo delle vendite di strumenti finanziari a tempo determinato e la loro valutazione stimata, se l'entità dello scostamento al ribasso supera il 20%.

- Il campo 020 comprende i seguenti dati:

- 1 - l'importo consolidato delle spese sostenute in relazione all'acquisto o alla vendita di titoli e quote di investimento non negoziati pubblicamente sul mercato azionario, comprese le spese non operative sulle transazioni con strumenti derivati;

- 2 - costi associati alla vendita o altra cessione di titoli di Stato originariamente acquisiti dal proprietario a seguito di innovazioni, calcolati sulla base del prezzo di acquisto e altri costi associati all'acquisizione e alla vendita;

- 3 - costi associati alla cessione di strumenti finanziari di operazioni a termine non utilizzati in circolazione sul mercato azionario aperto ai sensi del comma. 18 comma 1 art. 265 Codice Fiscale della Federazione Russa.

- Nel campo 021 va inserito il seguente insieme di dati:

- 1, 2 - l'importo totale dei costi sostenuti in relazione all'acquisto o alla vendita di titoli non negoziati pubblicamente sul mercato azionario e di quote di investimento;

- Per il codice 3 non vengono inseriti dati.

- Nella cella 022 vengono inseriti i seguenti dati:

- 1, 2 - la differenza tra la valutazione dei titoli che non partecipano alla circolazione sul mercato azionario al momento dell'acquisto e il valore stimato, se il valore effettivo è superiore del 20% o più al valore calcolato, o se il valore delle azioni non non coincidere con esso.

- per il codice 3 non vengono inseriti dati.

- Per la riga 023 vengono utilizzate le seguenti informazioni:

- codice 1 - costi per operazioni con FISS non commerciali;

- codice 2 - il campo non è formattato;

- codice 3 - costi non operativi per operazioni con FISS non commerciale, il valore deve essere identico all'indicatore del campo 020.

- Il campo 024 dovrebbe contenere i seguenti numeri:

- 1 - scostamento del valore effettivo delle operazioni in derivati non collocati sul mercato organizzato dal valore calcolato se vi è una differenza superiore al 20%;

- 2 - campo non compilato;

- 3 - scostamento del costo effettivo delle operazioni su derivati non collocati sul mercato organizzato di strumenti finanziari al momento dell'acquisto dal suo valore calcolato, se vi è un'eccedenza superiore al 20%.

- A pagina 040 l'importo del profitto viene visualizzato secondo l'algoritmo: pagina 010 – pagina 020.

- Nel campo 050 va inserito l'importo della rettifica a conto economico (a seconda del risultato ottenuto):

- per i codici 1, 3 - una differenza di cambio positiva che appare dalla data di ricevimento dei fondi in valuta estera sul conto fino alla data di accettazione dei titoli di prestito statali delle serie III, IV, V per la contabilità, in proporzione alla quota di titoli venduti;

- per il codice 2 (quando si realizza un profitto) - una deviazione positiva nella valutazione di un'attività in valuta estera dal giorno in cui viene accreditata sul conto dell'organizzazione fino al momento in cui i titoli di stato della serie III, attribuibili al volume delle vendite, vengono accettati per la contabilità .

- I dati delle righe successive vengono compilati utilizzando un algoritmo comune a tutti i tipi di operazioni:

- utilizzando il campo 060, la base imponibile viene calcolata utilizzando la formula riga 040 – pagina 050, se il valore è inferiore a 0, nel campo si inserisce 0;

- il campo 080 riflette l'importo della perdita ricevuta, che riduce l'imponibile nel periodo d'imposta corrente (tale valore deve essere duplicato nella pagina 150 dell'Appendice 4 al Foglio 02 utilizzando il codice 5);

- la fase finale dei calcoli si effettua nel campo 100, dove viene inserita la base definitiva per il calcolo dell'imposta secondo l'algoritmo pag. 060 - pag. 080; quando si riceve un valore positivo, viene copiato nella pag. 100 del Foglio 02.

Foglio 07

Per riflettere tutti gli ambiti di utilizzo dei beni ricevuti nell'ambito dei finanziamenti mirati, viene utilizzato il foglio 07. Se tali fatti sono assenti nella vita economica dell'azienda, non viene compilato.

Nella prima fase di registrazione del Foglio 07, si riflette l'entità del saldo delle entrate precedenti se non sono state interamente utilizzate:

- nel caso in cui il periodo previsto per spenderli non sia ancora trascorso;

- per ricevute con durata di utilizzo indefinita.

Il campo 2 indica il giorno in cui i beni sono stati ricevuti, mentre il campo 3 indica l'importo delle risorse fornite e non utilizzate, che avrebbero dovuto essere inserite nel campo 6 della dichiarazione precedente.

Successivamente è il momento di formalizzare le operazioni di finanziamento mirato per l’attuale periodo di riferimento:

- Nel campo 1, inserire la designazione del codice del tipo di fondi ricevuti conformemente all'Appendice 3 alla procedura per la compilazione della dichiarazione.

- Nei campi 2 e 5 vengono inseriti gli importi dei fondi ricevuti con scadenze predeterminate per il loro sviluppo economico.

- I fondi spesi non in conformità con gli obiettivi stabiliti o al di fuori del periodo assegnato per il loro utilizzo sono inseriti nel campo 7. Sono soggetti ad aggiunta all'importo del reddito non operativo dell'organizzazione sulla base della clausola 14 dell'art. 250, comma 4, art. 271 Codice Fiscale della Federazione Russa.

Contenuto dell'Appendice 1

I dati indicati in questa parte della dichiarazione sono:

- reddito non incluso nella base nel calcolo dell'imposta sul reddito, secondo i codici 510–600 dell'Appendice 4 della Procedura per la compilazione della dichiarazione;

- costi presi in considerazione solo da alcune categorie di contribuenti, secondo i codici 650–950 della stessa Appendice 4.

Le entrate e le spese indicate non sono tipiche della maggior parte delle aziende.

Contenuto dell'Appendice 2

L'utilizzo di questa applicazione è rilevante solo per le società che agiscono in qualità di agenti fiscali per le seguenti operazioni di cui all'art. 226.1 Codice Fiscale della Federazione Russa:

- acquisto e vendita di titoli;

- operazioni con strumenti finanziari derivati;

- operazioni di pronti contro termine;

- quando si prestano fondi in titoli;

- quando si emettono dividendi in titoli.

Va inoltre ricordato che viene emesso solo dopo la fine dell'anno, poiché questo particolare periodo di tempo è il periodo fiscale per l'imposta sul reddito delle persone fisiche.

In questo caso, per ciascun individuo che ha percepito redditi dall'elenco sopra riportato, viene redatto un certificato separato (si possono redigere più certificati), che viene compilato nel seguente ordine:

- Numero di serie.

- Giorno della registrazione.

- Tipo di documento (“00” - primario, “01”, “02”, ecc. - rettifica).

- Informazioni per identificare la persona che percepisce il reddito.

Quindi le informazioni si riflettono sull'importo totale del reddito ricevuto e dell'imposta sul reddito trattenuta da questi pagamenti:

- percentuale dell'imposta sul reddito delle persone fisiche - campo 010;

- l'importo del reddito pagato (le prestazioni non sono qui riportate) - campo 020;

- l'importo totale dei benefici presi in considerazione che riducono l'entità della base imponibile - campo 021;

- base finale tenendo conto delle ritenute - campo 022;

- l'importo dell'imposta calcolata, trattenuta, trasferita, impossibile da trattenere o l'importo dell'imposta dovuta per il rimborso è indicato nei campi 030–034;

- il dettaglio delle tipologie di prestazioni applicate a un soggetto è riportato nei campi 040–043; i codici per la loro designazione devono essere rilevati dagli Appendici 5 e 6 alla Procedura per la compilazione della dichiarazione.

Se applichi le detrazioni standard, dovrai creare una sezione con lo stesso nome nella domanda. In questo caso, per decifrare il nome della prestazione utilizzata, vengono utilizzati codici speciali tratti dall'appendice alla Procedura per la compilazione della dichiarazione. Si inseriscono nella riga 051 e gli importi nel campo 052.

Si prega di notare che i benefici standard non si applicano ai pagamenti sotto forma di dividendi.

Conclusione

La dichiarazione dei redditi è piuttosto ampia, ma la maggior parte delle aziende non ne utilizza tutti i fogli. Per comprendere le complessità della sua progettazione, è necessario studiare a fondo la procedura per compilare il modulo di segnalazione specificato.

Home Documenti PROCEDURA PER LA COMPILAZIONE DI UNA DICHIARAZIONE FISCALE PER L'IMPOSTA SUI REDDITI DELLE ORGANIZZAZIONI Ordinanza del Servizio fiscale federale della Russia del 19 ottobre 2016 N ММВ-7-3/ “Sull'approvazione del modulo di dichiarazione dei redditi per l'imposta sul reddito delle organizzazioni , la procedura per compilarlo, nonché il formato per presentare la dichiarazione dei redditi per l'imposta sugli utili delle organizzazioni in formato elettronico...

- I. Composizione della dichiarazione dei redditi per l'imposta sul reddito delle società per periodi di rendicontazione e d'imposta

- II. Requisiti generali per la procedura di compilazione e presentazione della Dichiarazione

- III. La procedura per la compilazione del Frontespizio (Foglio 01) della Dichiarazione

- IV. La procedura per compilare la Sezione 1 "L'importo dell'imposta dovuta al bilancio, secondo il contribuente (agente fiscale)" della Dichiarazione

- V. Procedura per la compilazione del Modulo 02 “Calcolo delle imposte” della Dichiarazione

Qual è la procedura per compilare la dichiarazione dei redditi (esempio)?

Selezionare il codice dalla rubrica; – compilare il campo “Codice Paese” e la sottosezione “Indirizzo di residenza fuori dalla Federazione Russa” solo se il destinatario dei dividendi non è fiscalmente residente o cittadino della Federazione Russa (clausola 17.3 della Procedura per la compilazione della dichiarazione).

- Compila le prime righe 040 – 043. Le righe 040 e 041 sono compilate da tutte le società. I righi 042 e 043 sono solo quelli che applicano le detrazioni nel calcolo dell'Irpef sui dividendi. Per favore, indica:

– nella riga 040 – “1010”; – nella riga 041 – l'importo di tutti i dividendi pagati a una persona fisica durante l'anno; – nella riga 042 – “601”; – nella riga 043 – l’importo della detrazione dell’imposta sul reddito delle persone fisiche dai dividendi.

Devi solo compilare una riga ciascuna: 040, 041, 042 e 043. Nel resto metti dei trattini.