Metodologia per la costruzione di un albero degli obiettivi. Lo scopo del mio corso è esplorare il concetto e la costruzione di un albero degli obiettivi. Albero degli obiettivi: cos'è e come costruirlo

Se missione stabilisce linee guida generali, indicazioni per il funzionamento dell'organizzazione, esprimendo il significato della sua esistenza, quindi gli stati finali specifici a cui l'organizzazione tende sono fissati sotto forma dei suoi obiettivi, cioè, in altre parole, obiettivi- questo è uno stato specifico delle caratteristiche individuali di un'organizzazione, il cui raggiungimento è auspicabile per essa e verso il quale sono mirate le sue attività.

È impossibile sopravvalutare l’importanza degli obiettivi per un’organizzazione. Sono il punto di partenza per la pianificazione; gli obiettivi sono la base per costruire relazioni organizzative; il sistema di motivazione utilizzato nell'organizzazione è basato sugli obiettivi; infine, gli obiettivi rappresentano il punto di partenza nel processo di monitoraggio e valutazione delle prestazioni dei singoli dipendenti, dei dipartimenti e dell'organizzazione nel suo complesso.

Esistono due tipi di obiettivi in termini di tempo necessario per raggiungerli. Questo obiettivi a lungo e breve termine. In linea di principio, la base per dividere gli obiettivi in queste due tipologie è il periodo di tempo associato alla durata ciclo produttivo. Gli obiettivi che si prevede saranno raggiunti entro la fine del ciclo produttivo sono obiettivi a lungo termine. Ne consegue che diversi settori dovrebbero avere tempistiche diverse per obiettivi a breve e lungo termine. Tuttavia, in pratica, gli obiettivi raggiunti entro un anno sono generalmente considerati obiettivi a breve termine e, di conseguenza, gli obiettivi a lungo termine vengono raggiunti in due o tre anni.

La suddivisione in obiettivi a lungo e a breve termine è di fondamentale importanza, poiché questi obiettivi differiscono notevolmente nel contenuto. Gli obiettivi a breve termine sono caratterizzati da una maggiore specificità e dettaglio in questioni quali chi dovrebbe fare cosa e quando rispetto a quelli a lungo termine. Se se ne presenta la necessità, tra gli obiettivi a lungo termine e quelli a breve termine, vengono fissati anche obiettivi intermedi, che prendono il nome di medio termine.

A seconda delle specificità del settore, dello stato dell'ambiente, della natura e del contenuto della missione, ciascuna organizzazione stabilisce la propria propri obiettivi, speciale sia in termini di insieme di parametri dell'organizzazione (il cui stato desiderato appare sotto forma di obiettivi generali dell'organizzazione), sia in termini di valutazione quantitativa di questi parametri. Tuttavia, nonostante la natura situazionale della scelta degli obiettivi, ci sono quattro aree in relazione alle quali le organizzazioni stabiliscono obiettivi in base ai propri interessi. Queste aree sono:

- reddito dell'organizzazione;

- lavorare con i clienti;

- esigenze e benessere dei dipendenti;

- Responsabilità sociale.

La missione dell'azienda [nome] è soddisfare le esigenze dei consumatori finali di [nome dei prodotti/servizi], sfruttando il potenziale dell'azienda.

La missione di [nome] è fornire crescita economica e risolvere [problemi] attraverso la produzione e la vendita di [prodotti/servizi] di standard, qualità e competitività soddisfacenti.

Ciò dovrebbe consentire [agli azionisti/partner] di ottenere rendimenti ottimali e al personale di ricevere un compenso dignitoso ed equo.

Le aree più comuni lungo le quali vengono fissati gli obiettivi nelle organizzazioni aziendali sono:

- redditività, riflessa in indicatori quali margine di profitto, redditività, utile per azione, ecc.;

- posizione nel mercato, descritta da indicatori quali quota di mercato, volume delle vendite, quota di mercato relativa rispetto al concorrente, quota singoli prodotti nel volume totale delle vendite, ecc.;

- produttività, espressa in costi per unità di produzione, intensità materiale, produzione per unità di capacità produttiva, volume di prodotti fabbricati per unità di tempo, ecc.;

- risorse finanziarie, descritte da indicatori che caratterizzano la struttura del capitale, il flusso di cassa nell'organizzazione, l'importo capitale circolante e così via.;

- la capacità dell'organizzazione, espressa in indicatori target riguardanti la dimensione dello spazio occupato, il numero di unità di attrezzature, ecc.;

- sviluppo, produzione di un prodotto e aggiornamento della tecnologia, descritti in indicatori quali l'importo dei costi per l'attuazione di progetti nel campo della ricerca, i tempi di messa in servizio di nuove attrezzature, i tempi e il volume di produzione del prodotto, i tempi di introduzione di un nuovo prodotto, qualità del prodotto, ecc.;

- cambiamenti nell'organizzazione e nella gestione, riflessi in indicatori che stabiliscono obiettivi per la tempistica dei cambiamenti organizzativi, ecc.;

- risorse umane, descritte attraverso indicatori che riflettono il numero di assenteismo, il turnover del personale, la formazione dei dipendenti, ecc.;

- lavorare con i clienti, espresso in indicatori quali velocità del servizio clienti, numero di reclami da parte dei clienti, ecc.;

- fornire assistenza alla società, descritta da indicatori quali il volume della beneficenza, la tempistica degli eventi di beneficenza, ecc.

Obiettivi a breve termine derivano da quelli a lungo termine e rappresentano una specificazione e un dettaglio degli obiettivi a lungo termine. Sono loro “subordinati” e determinano le attività dell'organizzazione a breve termine. Gli obiettivi a breve termine stabiliscono le tappe fondamentali sul percorso verso il raggiungimento degli obiettivi a lungo termine. È attraverso il raggiungimento degli obiettivi a breve termine che un’organizzazione si muove passo dopo passo verso il raggiungimento dei propri obiettivi a lungo termine.

In qualsiasi grande organizzazione con diversi divisioni strutturali e diversi livelli di gestione, si forma una gerarchia di obiettivi, che è una scomposizione di obiettivi di livello superiore in obiettivi di livello più elevato basso livello. Peculiarità costruzione gerarchica degli obiettivi in un'organizzazione è che, in primo luogo, gli obiettivi di livello superiore sono sempre di natura più ampia e hanno un orizzonte temporale più lungo per il raggiungimento. In secondo luogo, obiettivi i livelli inferiori agiscono come una sorta di mezzo per raggiungere obiettivi a un livello superiore. La gerarchia degli obiettivi in un'organizzazione gioca un ruolo molto importante, poiché stabilisce la struttura dell'organizzazione e garantisce che le attività di tutti i dipartimenti dell'organizzazione siano orientate al raggiungimento degli obiettivi livello superiore. Se la gerarchia degli obiettivi è costruita correttamente, ciascuna unità, raggiungendo i propri obiettivi, fornisce il contributo necessario alle attività dell'organizzazione per raggiungere gli obiettivi dell'organizzazione nel suo complesso.

Albero degli obiettivi

Obiettivi strategici

Alcuni degli obiettivi più importanti per la gestione strategica sono gli obiettivi di crescita dell’organizzazione. Questi obiettivi riflettono il rapporto tra il tasso di variazione del volume delle vendite e del profitto dell'organizzazione, il tasso di variazione del volume delle vendite e del profitto per l'intero settore. A seconda di quale sia questo rapporto, il tasso di crescita di un’organizzazione può essere rapido, stabile o in contrazione. In base a questi tassi di crescita è possibile fissare un obiettivo di crescita rapida, un obiettivo di crescita stabile e un obiettivo di riduzione.

Obiettivo di crescita rapidaè molto attraente, ma anche molto difficile da realizzare. Un'organizzazione, se ha tutto per raggiungere questo obiettivo prerequisiti necessari, questo obiettivo di crescita dovrebbe essere privilegiato. Per far fronte a una rapida crescita, la gestione dell'organizzazione deve possedere qualità come una profonda comprensione del mercato, la capacità di selezionare la parte di mercato più adatta e concentrare i propri sforzi su questa parte del mercato, la capacità di realizzare buoni risultati utilizzo delle risorse a disposizione dell'organizzazione, capacità di percepire sensibilmente il passare del tempo e di avere un buon controllo sul tempo.processi che si verificano nell'organizzazione nel tempo. In caso di rapida crescita di un'organizzazione, è necessario disporre di manager esperti che sappiano prendersi dei rischi. La strategia dell'organizzazione deve essere formulata in modo molto chiaro.

Obiettivo della crescita sostenibile presuppone che, una volta raggiunto, l’organizzazione si sviluppi all’incirca allo stesso ritmo del settore nel suo complesso. Questo obiettivo non implica l'espansione dell'organizzazione, ma significa che l'organizzazione cerca di mantenere invariata la propria quota di mercato.

Scopo della riduzione viene posto da un'organizzazione quando, per una serie di ragioni, è costretta a svilupparsi a un ritmo più lento rispetto al settore nel suo insieme, o addirittura a ridurre in termini assoluti la propria presenza sul mercato. Fissare un simile obiettivo non significa automaticamente che l'organizzazione stia attraversando fenomeni di crisi. Ad esempio, dopo un periodo di rapida crescita, potrebbe diventare necessario un ridimensionamento. Uno di caratteristiche interessanti tre obiettivi di crescita dati. Essendo completamente diversi nel loro orientamento, possono combinarsi con calma e coerenza nel tempo, sostituendosi a vicenda. Tuttavia, non c'è procedura obbligatoria nel perseguire questi obiettivi uno dopo l’altro.

4 Sviluppo di un albero degli obiettivi

In senso lato, la missione è la filosofia e lo scopo, il significato dell'esistenza di un'organizzazione. In senso stretto, una missione è una dichiarazione formulata riguardo a cosa o per quale motivo esiste un'organizzazione, ad es. la missione è intesa come una dichiarazione che rivela il significato dell'esistenza dell'organizzazione, in cui si manifesta la differenza tra questa organizzazione e altre simili. La formazione di una missione è un evento comune per le aziende altamente sviluppate. È preferibile combinare un breve slogan che definisca la direzione principale delle azioni dell'organizzazione con un testo di missione ben sviluppato. I componenti (punti) del testo della missione sono presentati nella Tabella 3.

Tabella 3

| Componente | Contenuto |

| Prodotti o servizi che l'azienda produce | Quali sono i prodotti o servizi realizzati dall’azienda? Allo stesso tempo, le aziende spesso ottengono vantaggi strategici non semplicemente vendendo un prodotto tangibile, ma ottenendo vantaggi di mercato attraverso la sinergia, integrando la competitività del prodotto tangibile stesso con vantaggi strategici immateriali, come avere un’ampia quota di mercato, una distribuzione sviluppata rete e un’immagine positiva del consumatore. |

| Categorie di consumatori target | Chi sono i consumatori target dell’azienda? Le attività dell'azienda possono essere rivolte ad enti governativi, consumatori industriali, uno strato ristretto di popolazione con redditi elevati o alla popolazione nel suo insieme. |

| Mercati target | Quali regioni geografiche serve l'azienda? Potrebbe trattarsi di una regione locale, dell'intero paese, di un individuo Paesi esteri o intere regioni globali, come l’Europa occidentale e il sud-est asiatico. |

| Tecnologia | L’azienda è focalizzata sull’utilizzo delle tecnologie più recenti e tradizionali? |

| Priorità per la sopravvivenza, la crescita e la redditività | L’azienda è focalizzata sulla sopravvivenza/manutenzione? livello esistente redditività o crescita, elevata redditività e concorrenza aggressiva? |

| Filosofia | Quali sono i valori, le aspirazioni e i valori più importanti principi etici aziende? La filosofia di un'azienda può riflettersi, ad esempio, nel fatto che essa metta al primo posto gli interessi dei suoi dipendenti, azionisti o clienti, o, ad esempio, nel fatto che la sua strategia si colloca nell'area grigia tra la lettera della legge e lo spirito di etica. requisiti. |

| Vantaggi competitivi | Quali sono caratteristiche distintive e vantaggi strategici dell’azienda rispetto ai concorrenti? Tali vantaggi possono risiedere in un prodotto unico, in una tecnologia, in una reputazione tra i consumatori o in una posizione geografica. |

| Immagine pubblica | In che misura l'azienda, oltre a perseguire obiettivi di redditività ed efficienza, partecipa alla risoluzione di problemi non economici, come la tutela dell'ambiente, i programmi di sviluppo sociale? |

| Atteggiamento nei confronti dei dipendenti impiegati in azienda | L’azienda considera i propri dipendenti come risorse dotate di un proprio valore umano, che offrono opportunità di istruzione, crescita professionale e sviluppo personale, o li tratta semplicemente come una risorsa economica fungibile? |

La missione costituisce la base per stabilire gli obiettivi dell'organizzazione turistica nel suo complesso, nonché per le sue divisioni e sottosistemi funzionali (marketing, produzione, finanza, personale), poiché ciascuno di essi stabilisce i propri obiettivi specifici derivanti dall'obiettivo generale dell'organizzazione.

Gli obiettivi sono uno stato specifico delle caratteristiche individuali di un'organizzazione, il cui raggiungimento è auspicabile per essa e verso il quale sono mirate le sue attività.

Le attività di un'organizzazione sono oggettivamente molto diverse, quindi non può concentrarsi su un unico obiettivo, ma deve determinare alcune delle linee guida più significative per l'azione. Le aree più comuni lungo le quali vengono fissati gli obiettivi nelle organizzazioni aziendali sono:

Redditività, riflessa in indicatori quali margine di profitto, redditività, utile per azione, ecc.;

Posizione nel mercato, descritta da indicatori quali quota di mercato, volume delle vendite, quota di mercato rispetto al concorrente, quota dei singoli prodotti nelle vendite totali, ecc.;

Produttività, espressa in costi per unità di produzione, intensità materiale, produzione per unità di capacità produttiva, volume di prodotti fabbricati per unità di tempo, ecc.;

Risorse finanziarie, descritto da indicatori che caratterizzano la struttura del capitale, il flusso di cassa nell'organizzazione, la quantità di capitale circolante, ecc .;

La capacità dell'organizzazione, espressa in indicatori target relativi alla dimensione dello spazio occupato, al numero di unità di attrezzature, ecc.;

Sviluppo del prodotto e aggiornamento tecnologico, descritti in indicatori quali il costo di implementazione di progetti nel campo della ricerca, i tempi di messa in servizio di nuove apparecchiature, i tempi e il volume di produzione del prodotto, i tempi di introduzione di un nuovo prodotto, il qualità del prodotto

e così via.;

Cambiamenti nell'organizzazione e nella gestione, riflessi in indicatori che stabiliscono obiettivi per la tempistica dei cambiamenti organizzativi, ecc.;

Risorse umane, descritte utilizzando indicatori che riflettono il numero di assenteismo, il turnover del personale, lo sviluppo dei dipendenti, ecc.;

Lavoro con i clienti, espresso in indicatori quali velocità del servizio clienti, numero di reclami da parte dei clienti, ecc.;

Fornire assistenza alla società, descritta da indicatori quali il volume della beneficenza, i tempi degli eventi di beneficenza, ecc.

Come strumento per sistematizzare gli obiettivi, viene utilizzato un modello grafico sotto forma di un grafico ad albero: un albero degli obiettivi.

Un albero degli obiettivi è un grafico, un diagramma che mostra la divisione degli obiettivi generali (generali) in sottoobiettivi, questi ultimi in sottoobiettivi del livello successivo, ecc. (un albero è un grafico connesso che esprime la subordinazione e le relazioni degli elementi; in questo caso , tali elementi sono obiettivi e sotto-obiettivi).

Durante la costruzione di un albero degli obiettivi, sono state sviluppate alcune tecniche:

Innanzitutto, almeno verbalmente, deve essere formulato l'obiettivo generale;

Per l'obiettivo generale è necessario preparare una descrizione quantitativa dell'obiettivo;

Espandere il processo di raggiungimento di un obiettivo nel tempo;

Formulare gli obiettivi dei livelli successivi, ovvero gli obiettivi del 1° livello, 2° livello, ecc.;

Per tutti gli obiettivi sviluppati, determinare i coefficienti di importanza e le priorità;

Considerare obiettivi alternativi;

Eliminare obiettivi non importanti, cioè obiettivi che hanno coefficienti di importanza e priorità insignificanti;

Eliminare obiettivi che hanno un effetto insignificante, portando a risultati insignificanti;

Eliminare gli obiettivi competitivi, in altre parole, obiettivi che non sono supportati dalle risorse necessarie per raggiungerli.

La presentazione degli obiettivi inizia dal livello più alto, quindi vengono successivamente disaggregati. Inoltre, la regola principale per la disaggregazione degli obiettivi è la completezza: ogni obiettivo del livello superiore deve essere presentato sotto forma di sotto-obiettivi del livello successivo in modo esaustivo, cioè in modo tale che la combinazione dei concetti di sotto-obiettivi sia completamente definisce il concetto di obiettivo originario.

Nella Figura n. 2 mostriamo l'albero degli obiettivi dell'istituto scolastico prescolare n. 30

Riso. N. 2 Albero degli obiettivi

Conclusione: lo sviluppo di un albero degli obiettivi ti consentirà di coordinare più accuratamente il tuo lavoro.

Nuovi modelli: gruppi prescolari basati su istituti di istruzione generale, gruppi prescolari basati su istituti istruzione aggiuntiva, così come l'educazione sistematica dei bambini età prescolare in condizioni educazione familiare. Introduzione. Pratica del Pronto Soccorso assistenza sociale ai cittadini in difficoltà Il primo luogo a cui le persone si rivolgono per chiedere aiuto è il Pronto Soccorso...

E "contributo". Ciascun partecipante al processo lavorativo deve essere in grado di collegare la propria partecipazione alla causa comune con il contributo degli altri membri del team. La gestione basata sui risultati può anche essere una direzione per migliorare la gestione delle attività prescolare. Pensiero strategico a un livello superiore, si presuppone che il manager e il subordinato determinino il risultato, e poi l'esecutore stesso...

...) soggetto al finanziamento regolamentare dei servizi di bilancio, è attraente per lo sviluppo organico delle istituzioni educative prescolari e molto vantaggioso per lo sviluppo del sistema educativo prescolare nel suo complesso. Inoltre, per migliorare il sistema di gestione dell'istruzione prescolare nella città di Irkutsk, si ritiene possibile introdurre un sistema di valutazione della qualità indipendente. Funzioni del sistema comunale di valutazione indipendente della qualità: 1. ...

Un esempio di controllo orientato agli obiettivi è il controllo basato su un grafo aperto ad albero che non ha cicli, cioè obiettivi chiusi. In pratica vengono utilizzati dei grafici chiamati “alberi degli obiettivi”.

L'albero degli obiettivi è immagine grafica connessioni tra obiettivi e mezzi per raggiungerli, costruite sul principio della logica deduttiva e utilizzando procedure euristiche.

L'albero degli obiettivi aiuta a presentare un quadro completo delle interrelazioni degli eventi futuri, fino a ottenere un elenco di compiti specifici e ottenere informazioni sulla loro importanza. Assicura il lavoro di portare obiettivi agli esecutori immediati costruendo la corrispondenza tra struttura organizzativa gestione e struttura degli obiettivi.

L'idea di un "albero degli obiettivi" è stata proposta per la prima volta da C. West Churchman in relazione ai problemi decisionali nell'industria e si basa sull'ottenimento di strutture gerarchiche dividendo sequenzialmente un obiettivo generale in sotto-obiettivi, i sotto-obiettivi in funzioni e le funzioni in funzioni più dettagliate.

La procedura per formare un albero degli obiettivi è in gran parte un processo approssimativo e poco formalizzato a causa delle difficoltà di individuazione degli obiettivi.

L'albero degli obiettivi organizzativi contiene sia una descrizione degli obiettivi che le relazioni tra di essi. Nell'ambito di questo modello, tra i suoi elementi vengono stabilite relazioni gerarchiche "obiettivo-mezzi", suggerendo che il raggiungimento di ciascun obiettivo inferiore diventa uno dei mezzi per raggiungere quello superiore.

Le regole per costruire un albero degli obiettivi sono molto semplici: l'obiettivo principale deve essere la cima dell'albero. Le filiali diventano obiettivi locali che aiutano a raggiungere obiettivi di livello superiore. La regola principale è la completezza degli obiettivi descritti. Ogni obiettivo dovrebbe essere presentato sotto forma di sotto-obiettivi del livello successivo (Fig. 2).

Riso. 2.

Pertanto, l'unificazione di tutti gli obiettivi dovrebbe caratterizzare pienamente l'obiettivo principale e generale.

La base per costruire la parte superiore dell'albero degli obiettivi è un insieme di obiettivi strategici definiti nel quadro della strategia dell'organizzazione. Strategicamente significativi dovrebbero essere riconosciuti non solo quegli obiettivi che determinano la direzione sviluppo strategico, ma anche obiettivi a lungo termine legati al mantenimento del funzionamento del sistema di gestione e dei sottosistemi legati alla produzione e all'approvvigionamento.

Il raggiungimento degli obiettivi strategici è assicurato dal raggiungimento sia degli obiettivi operativi (regolari, raggiunti in modo permanente) che degli obiettivi progettuali (unici nel contenuto).

Gli obiettivi devono essere attentamente classificati e opportunamente strutturati nell'ambito di diagrammi, diagrammi, in modo tale che diventino presentabili e il più comprensibili possibile per il loro lettore.

Il tipo di albero degli obiettivi dipende da quanto complesso e multilivello sarà il processo di attuazione dei piani. I target possono essere traiettorie o punti. La traiettoria o, come vengono anche chiamate, le guide, determinano direzione Generale, in cui lo stato dell'oggetto gestito dovrebbe cambiare. Ad esempio, l'obiettivo di "aumentare il profitto dell'impresa" è solo la direzione in cui l'organizzazione cerca di modificare il profitto ricevuto dall'impresa. Allo stesso tempo, vengono formulati obiettivi mirati come il desiderio di ottenere un risultato molto specifico (ad esempio, garantire un profitto per l'impresa nell'anno in corso per un importo di 7,5 milioni di rubli).

Possono esserci obiettivi a diversi livelli gerarchici. Se l'obiettivo del livello 0 è considerato un obiettivo generale, ad esempio "garantire la produzione di prodotti competitivi", allora gli obiettivi del livello 1 possono essere "ristrutturazione della produzione", "introduzione di una nuova linea tecnologica", "miglioramento della produzione". qualifiche degli specialisti", "cambiamento del sistema materiale", incentivi per i dipendenti", ecc.

Il valore principale della costruzione di un albero degli obiettivi è quello di mostrare il modo per raggiungere l'obiettivo generale giustificando un elenco gerarchico di obiettivi comprensibili e raggiungibili di livello inferiore.

1. Introduzione

2. Sistema di obiettivi dell'organizzazione.

3. Parte pratica. Formazione degli obiettivi dell'organizzazione Angara

4. Riferimenti

introduzione

Gli obiettivi dell'organizzazione esprimono il risultato a cui i dipendenti uniti nell'organizzazione sono chiamati a tendere per un lavoro congiunto, o lo stato che intendono raggiungere come risultato di attività congiunte.

Le organizzazioni esistono per raggiungere determinati obiettivi, sistema di controllo responsabilità per uso efficiente risorse per raggiungere questi obiettivi.

In questo lavoro di provaè necessario descrivere il sistema di obiettivi dell'organizzazione, i suoi tipi, il significato e i requisiti per gli obiettivi. E usando anche l’esempio dell’impresa Angara per mostrare:

Formazione delle competenze iniziali nel determinare gli obiettivi generali principali e principali dell'organizzazione (azienda, impresa) implementando il tema adottato del progetto del processo aziendale;

Acquisizione di competenze gestionali iniziali per formare le principali caratteristiche del progetto / processo aziendale implementato.

Sistema di obiettivi organizzativi .

Gli obiettivi dovrebbero essere considerati come linee guida secondo le quali opera l’organizzazione. Le linee guida scelte correttamente predeterminano il successo dell'organizzazione e, al contrario, gli errori lungo questo percorso possono metterne a repentaglio l'esistenza.

Gli obiettivi dell'organizzazione sono di natura sistemica, suggerendo la loro classificazione specifica.

1. A seconda del grado di importanza per l'organizzazione, gli obiettivi sono divisi in strategici e tattici.

Gli obiettivi strategici includono una descrizione dei piani principali dell'organizzazione per un periodo di 1-5 anni. Inoltre, questo piano descrive l'importo e la tempistica degli investimenti di capitale nello sviluppo dell'azienda per circa lo stesso periodo di tempo. Come risultato dell'analisi, il manager determina il potenziale del mercato, le modalità della sua implementazione, le opzioni per l'allocazione delle risorse e gli obblighi nei confronti degli azionisti.

2. In base al periodo di tempo necessario per la loro attuazione, gli obiettivi sono suddivisi in a lungo termine (oltre cinque anni), a medio termine (da uno a cinque anni) e a breve termine (fino a un anno).

Gli obiettivi a lungo termine sono affermazioni chiare, semplici e misurabili che descrivono i risultati che l’azienda cerca di ottenere in un periodo compreso tra 3 e 5 anni. Dopo aver analizzato gli obiettivi a lungo termine e un piano strategico, il personale che lavora in azienda ha un’idea generale della direzione in cui si svilupperà la produzione. Ma il processo di sviluppo di un piano non finisce qui. Successivamente, devi decidere cosa farà esattamente l'azienda quest'anno.

Obiettivi a breve termine: svolgono un ruolo aggiuntivo nel processo di definizione degli obiettivi e in generale nell'elaborazione di un piano. Questi obiettivi definiscono cosa è necessario fare immediatamente per stabilire l’allineamento tra i risultati a breve termine e le prospettive a lungo termine e forniscono una base per il monitoraggio e il controllo dell’attuazione. decisioni strategiche, adottato in precedenza nel processo di pianificazione dai dirigenti aziendali.

4. A seconda del livello a cui si riferiscono, gli obiettivi si dividono in generali e specifici.

Per gestire gli sforzi e le azioni dell'organizzazione nel suo insieme, ciascun manager deve comprendere gli obiettivi generali relativi alle ragioni fondamentali per la formazione dell'azienda.

Ci sono tre elementi principali che devono essere contenuti in un obiettivo affinché sia efficace, questi sono il compito complessivo, il significato e la missione dell’azienda. Gli obiettivi di un’organizzazione possono essere definiti come la ragione principale della sua esistenza. Questa definizione di solito deriva dal contesto della situazione specifica in cui opera l’impresa. Nel fissare un obiettivo generale che rifletta il motivo principale della creazione dell'azienda, il manager di solito si concentra sulla cerchia prescelta di stakeholder per i quali l'azienda è stata creata. Di norma, questi includono consumatori, dipendenti, organizzazioni pubbliche all’interno dell’azienda e dei proprietari dell’azienda. Le principali categorie economiche menzionate negli obiettivi sono la sopravvivenza condizioni esistenti e aumento della redditività.

Mentre gli obiettivi organizzativi hanno una portata molto ampia carico semantico, non costituiscono ancora un elemento centrale nel sistema degli obiettivi generali. Pertanto vale la pena andarci tipo successivo obiettivi, che focalizzano l’attenzione sulle direzioni in cui l’impresa si impegnerà sforzi speciali. Questo tipo di obiettivo è stato chiamato la missione dell'organizzazione.

La missione di un'organizzazione è un elemento di scopo generale che la distingue questa organizzazione tra gli altri e denota la portata delle sue attività, il tipo di prodotti e il tipo di mercato. La dichiarazione di intenti di un'azienda ben sviluppata deve essere chiaramente e coerentemente correlata alla struttura e agli obiettivi specifici dell'organizzazione. Poiché le attività proposte sono formate secondo obiettivi organizzativi, il manager sceglie il percorso lungo il quale questi obiettivi saranno raggiunti. Questo percorso è la missione.

I manager esperti in genere si concentrano su tre elementi principali quando sviluppano una dichiarazione di intenti:

1. Il prodotto principale (servizio) prodotto dall'azienda.

2. Il mercato principale per la vendita di beni (servizi).

3.Sistema tecnologico di produzione.

Ciascuno di questi tre elementi è indispensabile, poiché solo la loro combinazione costituisce un quadro completo delle attività dell'azienda.

L'importanza dell'organizzazione. Recentemente, i manager di varie aziende spesso devono svolgere un lavoro speciale con i propri dipendenti per spiegare l'importanza di questa produzione e i suoi benefici per la società nel suo complesso. Il significato dell'organizzazione, come già accennato, è una categoria filosofica ed etica, coerente esternamente e internamente con gli obiettivi e la missione dell'azienda. Nel processo di conferma dell'importanza della loro produzione, i principali dirigenti dell'azienda cercano di presentare quante più persone possibile cerchio ampio consumatori con i loro prodotti. Allo stesso tempo, un lavoro simile viene svolto all'interno dell'organizzazione, solo in questo caso l'importanza dell'azienda viene spiegata attraverso i suoi obiettivi.

Cambiamenti costanti nell'esterno e ambiente interno le organizzazioni comportano che gli obiettivi debbano essere adattati o rivisti di conseguenza.

Di conseguenza, l'organizzazione sviluppa un determinato sistema di obiettivi, nonché un meccanismo per il suo costante aggiornamento. All'interno di questo sistema, gli obiettivi sono solitamente in determinate relazioni tra loro.

Sulla base degli obiettivi, l'organizzazione formula compiti che devono essere risolti nel processo di raggiungimento degli stessi. I compiti sono più specifici e hanno caratteristiche non solo qualitative, ma anche quantitative, spaziali e temporali.

|

|

|

|

|

|

Pertanto, la fase finale della pianificazione, in cui gli obiettivi giocano ancora un ruolo significativo, richiede al manager di identificare obiettivi specifici a breve termine che rappresentano una fase intermedia nel piano strategico, nonché di elaborare piani per le singole parti del suo piano strategico. organizzazione. Quando l'obiettivo viene messo a fuoco, tutto ciò che è descritto nel piano assume un significato chiaro, cosa verrà fatto, quando e da chi. In questo caso gli obiettivi svolgono una funzione centrale e organizzativa, rendendo reale e significativo il processo di pianificazione. Affinché gli obiettivi svolgano pienamente questa funzione, devono essere chiari e avere il potenziale per essere efficaci. Pertanto, dedicheremo Attenzione speciale una considerazione più dettagliata di alcune categorie del sistema di obiettivi.

Gli obiettivi generali che determinano la direzione principale dello sviluppo della produzione implicano uno stile gestionale e decisionale adeguato percorso di vita aziende. Ma questo non è sufficiente per gestire un’azienda. È necessario stabilire compiti più specifici e specifici per tutte le divisioni e dipartimenti. Prima di tutto, è necessario sviluppare obiettivi per un periodo compreso tra 3 e 5 anni. Questi obiettivi sono chiamati obiettivi a lungo termine. Sono pensati per l'azienda nel suo insieme e per le sue unità strutturali. Inoltre, forniscono la base per il coordinamento a livello dell'intera organizzazione e un punto di riferimento per determinare il grado di successo delle azioni dell'azienda.

Inoltre, il manager sviluppa anche obiettivi specifici a breve termine, che includono azioni immediate (per 1 anno o meno). Devono però essere strettamente subordinati all’idea di obiettivi a lungo termine. Di seguito sono riportati i principali obiettivi specifici a breve termine.

Sopravvivenza e crescita. Il manager inserisce indicatori come volume delle vendite, tasso di crescita delle vendite, dati sulla domanda, ecc. Inoltre, particolare attenzione viene prestata agli indicatori di crescita.

Redditività. La capacità di qualsiasi azienda di raggiungere un livello sufficiente di redditività.

Allocazione delle risorse e rischi. Un altro esempio degli obiettivi di un'organizzazione aziendale possono essere gli obiettivi relativi all'allocazione delle risorse e alla previsione dei possibili rischi che si presentano durante il periodo di emergenza dell'organizzazione.

Produttività della produzione. Uno dei compiti di un manager di qualsiasi azienda è occuparsi di aumentare il livello di produttività.

Posizione competitiva. L'indicatore più sensibile del successo o del fallimento di un'azienda è la sua quota di mercato nel settore o la sua posizione competitiva.

Migliorare le qualifiche dei dipendenti e le relazioni con il team.

Attività tecnologiche. Il manager deve quasi costantemente decidere la questione; Vale la pena effettuare riattrezzature tecniche in un dato mese (anno) o la produzione sarà efficiente sulla base tecnologica esistente.

Responsabilità verso la società. In tale azienda, il manager terrà conto di tutte le caratteristiche locali, nazionali e internazionali dell'ambiente quando stabilisce gli obiettivi.

I seguenti requisiti generali sono imposti al processo di definizione degli obiettivi nella gestione.

Gli obiettivi devono contenere scadenze per il loro completamento. Stabilire un intervallo di tempo è importante sia per gli obiettivi a lungo che a breve termine, ma spesso gli intervalli di tempo non vengono definiti quando si stabiliscono obiettivi generali relativi all'obiettivo della missione di un'organizzazione.

Gli obiettivi dovrebbero essere brevi. Gli obiettivi a lungo e breve termine sono più efficaci quando sono brevi.

Gli obiettivi dovrebbero richiedere il superamento degli standard.

Gli obiettivi devono essere realistici. Gli obiettivi che fissano l’asticella troppo in alto non verranno mai raggiunti.

Gli obiettivi dovrebbero essere flessibili. Gli obiettivi devono essere sufficientemente flessibili da poter essere modificati in caso di cambiamenti imprevedibili o straordinari nella situazione dell'azienda.

Gli obiettivi devono essere accettabili. Un obiettivo è più efficace quando le persone responsabili del suo raggiungimento lo trovano accettabile.

Ad ogni livello dell'organizzazione sorgono alcuni obiettivi privati e solo la loro totalità deve essere considerata come un determinato obiettivo di un certo livello di gestione. Da qui la necessità di costruire albero degli obiettivi.

"Albero degli obiettivi"- una serie di obiettivi strutturati, costruiti su un principio gerarchico (distribuiti per livelli, classificati). sistema economico, programma, piano, che evidenzia: obiettivo generale (“cima dell’albero”); sotto-obiettivi del primo, secondo e successivi livelli ad esso subordinati ("rami d'albero"). Il nome “albero degli obiettivi” è dovuto al fatto che l’insieme di obiettivi presentati schematicamente e distribuiti su livelli assomiglia in apparenza ad un albero invertito. Esempio di "albero degli obiettivi" ": obiettivo generale - soddisfazione dei bisogni umani di cibo, sotto-obiettivi di primo livello - soddisfazione dei bisogni di proteine, grassi, carboidrati, vitamine, sotto-obiettivi di secondo livello- soddisfare il fabbisogno di pane, latte, burro, verdure, frutta, ecc.

Figura 1 – Albero degli obiettivi

Di conseguenza, nella gestione moderna il concetto di obiettivo è uno dei principali. Senza definire questo concetto, senza identificare la relazione tra obiettivi, mezzi per raggiungere gli obiettivi, valutazione dell'efficacia e modi per raggiungere gli obiettivi, è impossibile risolvere il problema gestione efficace. Ciò significa che senza una chiara formulazione degli obiettivi operativi, è impossibile risolvere in modo completo un singolo problema relativo alla costruzione di un'azienda, alla pianificazione delle sue attività, alla valutazione della sua efficacia o allo sviluppo della sua strategia.

Quando l'obiettivo dell'operazione non è formulato chiaramente, è praticamente inutile richiedere una chiara organizzazione del lavoro, poiché è impossibile scegliere correttamente i mezzi per raggiungere l'obiettivo.

Formazione degli obiettivi organizzativi.

Consideriamo la formazione degli obiettivi utilizzando l'esempio di un'impresa manifatturiera confetteria"Angara".

La missione dell'impresa Angara è quella di occupare una posizione di leadership nel mercato dolciario producendo prodotti che tengano conto dei desideri individuali dei clienti e basati sull'uso di tecnologie avanzate che soddisfino gli standard ambientali.

Definire gli scopi e gli obiettivi strategici dell’organizzazione

Gli scopi e gli obiettivi strategici dell'impresa Angara sono presentati nella Tabella 1.1. – Scopi e obiettivi strategici

Sistema di valori aziendali di Angara

Il sistema di valori dell'impresa Angara comprende i seguenti aspetti:

· innovazione, esclusività, approccio creativo;

· alto livello tecnologia e qualità: i prodotti sono certificati per la conformità ai requisiti dello standard internazionale del sistema di gestione della qualità ISO 9001: 2000;

· orientamento al cliente – la priorità è soddisfare le sue esigenze: “Il cliente ha sempre ragione!”;

· attenzione ai propri dipendenti, il che implica non solo elevate esigenze, ma anche attenzione, cura e assistenza nello sviluppo del personale;

· stile democratico di leadership e gestione;

· i processi decisionali hanno natura collettiva;

· preferenza per i contatti personali con l'alta direzione, tenendo riunioni generali.

| Area Pianificazione Strategica | Obiettivi strategici dell'organizzazione | Compiti |

| Rapporti di mercato con i consumatori | Prendi una posizione di leadership nel mercato dolciario di Irkutsk | fissare un determinato segmento del mercato dolciario per 5 anni; sostituire i principali concorrenti; concentrare gli sforzi sul segmento di mercato selezionato per mantenere le posizioni. |

| Innovazione | Aumenta i volumi di vendita e attira nuovi clienti introducendo nuove ricette e tecnologie | effettuare detrazioni trimestrali per gli acquisti nuove attrezzature per un importo pari all'8% dei profitti; partecipare ogni anno a forum dolciari internazionali e mostre dolciarie, per collaborare e attrarre conoscenze da colleghi stranieri. dotarsi di attrezzature moderne e automatizzate e dispositivi dolciari speciali; effettuare l'ammodernamento annuale delle attrezzature esistenti utilizzando una riserva speciale creata presso l'impresa; migliorare le tecnologie di produzione esistenti sviluppando schede di determinazione dei costi. |

| Prestazione | Ottieni un'elevata produttività riducendo al minimo in modo intelligente i costi di produzione | finanziare mensilmente attrezzature tecniche e riattrezzature per un importo pari al 10% dei profitti; Utilizzando i finanziamenti, introdurre una moderna base tecnica e tecnologica per la produzione dolciaria, che garantisca una distribuzione uniforme dei componenti e il raggiungimento del rapporto richiesto tra essi e i microadditivi in ogni singolo prodotto, che garantirà la produzione di prodotti paragonabili nelle loro caratteristiche ai migliori domestico e analoghi stranieri, oltre a ridurre i costi per unità di produzione. Mantenere un controllo costante su processo produttivo identificare rapidamente le deviazioni dalle norme e le violazioni con la loro successiva eliminazione in una fase iniziale |

| Risorse finanziarie | Garantire un livello stabile settore finanziario imprese | Creare un fondo di riserva finanziaria per le esigenze dell'impresa, che deve essere reintegrato mensilmente per un importo pari al 3% dei profitti; Mantenere uno stretto controllo finanziario supporto tecnico, finanziario e indicatori economici attività dell'impresa. Effettuare controlli annuali a spese del fondo di riserva, i cui contributi vengono versati mensilmente e ammontano al 3% dei profitti. |

| Redditività | Garantire l'accumulo di profitti derivanti dalla produzione e dalla vendita di prodotti sufficienti ad adempiere agli obblighi nei confronti dei creditori. Garantire la vendita di prodotti dolciari sul mercato locale e l'ingresso nel mercato ucraino | Produrre trimestralmente ricerca di marketing Effettuare benchmarking a scapito di una riserva speciale, che viene finanziata mensilmente per un importo pari all'8% dei profitti; Secondo i risultati delle ricerche di mercato, effettuare una diversificazione concentrica, ad es. arricchire la gamma con nuovi prodotti. Installare relazione d'affari con le regioni, fornendo un piano aziendale, un piano di gestione strategica per la revisione, nonché conducendo test di marketing e degustazioni. |

| L'attività gestionale e il suo sviluppo | Determinare le principali aree di influenza della gestione, i compiti prioritari e i metodi per risolverli per garantire il raggiungimento dei risultati pianificati. | Condurre la pianificazione attuale e strategica; Effettuare un monitoraggio trimestrale; Mantenere una struttura organizzativa verticale; Dare la preferenza alla comunicazione personale con i dipendenti; Focus sulla partecipazione collettiva al processo decisionale; Ogni sei mesi partecipa a corsi di formazione aziendale per migliorare le competenze e introdurre nuovi metodi gestione razionale impresa. |

| Attività lavorative e atteggiamenti dei dipendenti | Motivare il team per migliorare l’efficienza del lavoro. | Durante i primi mesi di lavoro, creare e migliorare un sistema di motivazione, compresa l'implementazione delle esigenze dei dipendenti per una valutazione dignitosa del lavoro, un sistema di incentivi e garanzie sociali. Stabilire una disciplina di lavoro per mantenere lo spirito aziendale e creare la giusta immagine dell’impresa. Condurre riunioni mensili generali per risolvere problemi attuali e strategici, annunciare gli indicatori dell'azienda e i modi per aumentarli o mantenerli al livello adeguato e identificare la situazione nel team. |

| Impegno per la società | Soddisfare il bisogno della popolazione di prodotti di alta qualità senza danneggiare l'ambiente. | Durante il primo anno, organizzare la sicurezza ambientale della produzione e creare un sistema efficace di risparmio energetico e termico attraverso l'uso di tecnologie moderne e attrezzature, il cui acquisto è previsto a scapito del fondo di riserva. |

Per questa azienda i marchi e il team aziendale sono la base del successo. I dipendenti dell'impresa Angara incarnano i valori morali ed etici dell'azienda, raggiungendo l'obiettivo principale: migliorare la vita dei consumatori. Lo scopo dell’impresa è produrre beni e servizi la miglior qualità e valore del consumatore. Le attività dell'azienda si basano sul principio: "I consumatori aiutano a prendere posizioni di leadership in termini di vendite, garantiscono la prosperità aziendale, il che aiuta a migliorare il benessere dei dipendenti". I principi dell'azienda si basano sul rispetto dell'individualità di ognuno. Gli interessi dell'azienda e del dipendente sono inseparabili, gli obiettivi sono chiaramente definiti, l'innovazione è la base del successo. L'organizzazione interagisce attivamente con l'ambiente esterno, che è costituito da concorrenti, partner, consumatori; La professionalità dei dipendenti dell'azienda e il loro desiderio di essere i migliori in questa materia ricevono un elogio speciale. L'azienda ha scelto l'interazione e l'assistenza reciproca come base del proprio stile di vita. E, naturalmente, l'obiettivo principale dell'impresa è realizzare un profitto, garantire la stabilità dell'azienda e creare posti di lavoro.

Albero degli obiettivi dell'organizzazione LLC "Angara"

Bibliografia.

1. Zaitseva O.A., Radugin A.A., Fondamenti di gestione: libro di testo per le università - M.; Centro, 1998. - 432 pag.

2. Nelson B., Economia P., La capacità di gestire: trad. dall'inglese - K.: Dialectics, 1997. - 336 p.

3. Gestione: libro di testo / ed. Ignatieva A.V. - M.: Infra-M, 2010.- 283 p.

4. Gestione: libro di testo / ed. Maksimtsova M.M., Komarova M.A.-M.: UNITY-DANA, 2008.-320 p.

5. Bukhalkov M.I. Pianificazione intraaziendale: libro di testo. – M.: INFRA-M, 1999. – 392 p.

Considerando la gestione strategica da un punto di vista molto pragmatico, si può affermare inequivocabilmente che se gli obiettivi dell'organizzazione non sono definiti, ovviamente il sistema non funzionerà pienamente.

Obiettivi aziendali– si tratta di indicatori specifici con valori specifici che l’azienda deve raggiungere nel periodo di pianificazione.

Sfortunatamente, non tutte le aziende coinvolte nella definizione della gestione strategica hanno degli obiettivi. Inoltre, in alcune aziende, quando arrivano allo sviluppo degli obiettivi, i manager iniziano a capire cosa li minaccia tutto ciò e, naturalmente, cercano in ogni modo di sabotare questo processo.

Dopotutto, se gli obiettivi dell'organizzazione sono chiaramente delineati, sarà possibile monitorarne l'attuazione e, inoltre, sarà necessario assumersi la responsabilità del loro raggiungimento. E quando in un’azienda tutto è “nebbioso e vago”, è più facile sottrarsi alle responsabilità.

I vantaggi della formalizzazione degli obiettivi organizzativi.

1. Se gli obiettivi dell'organizzazione non sono formulati o non sono chiari, c'è il pericolo di intraprendere azioni che non sono coerenti con gli obiettivi dell'impresa. La formalizzazione degli obiettivi dell'organizzazione favorisce il confronto all'interno dell'azienda, riducendo il rischio di incomprensioni o di comprensione incompleta.

2. Se gli obiettivi dell'impresa sono chiaramente definiti, possibili conflitti tra loro potrebbe esserci più probabilmente scoperto ed eliminato durante il processo di coordinamento degli obiettivi.

3. Definizione precisa criteri per valutare le attività dell'azienda nel suo insieme sono necessari in tutti i casi, tranne forse il caso in cui il loro annuncio formale viene fatto per "propaganda" che nasconde i veri obiettivi dell'organizzazione.

Criteri per gli obiettivi organizzativi (criteri SMART)

Quando si sviluppano e formalizzano gli obiettivi dell'organizzazione, è necessario ricordare che gli obiettivi devono soddisfare cinque criteri.Sono spesso chiamati SMART * -criteri:

* SMART è l'abbreviazione delle parole inglesi: Specific, Measurable, Achievable, Relevant, Timed/Timed-bound.

Specificità degli obiettivi dell'organizzazione (Specifico)

Non dovrebbero esserci formulazioni come "aumentare l'efficienza dell'impresa", perché tuttavia, non è definito cosa sia l'efficienza e quale valore di efficienza dovrebbe essere raggiunto.A proposito, affinché gli obiettivi dell'impresa siano specifici e comprensibili a tutti i dipendenti, l'azienda deve sviluppare un glossario in cui siano decifrati tutti i termini.

In particolare, tutto ciò che riguarda la formulazione degli obiettivi dell’organizzazione dovrebbe essere decifrato nel Regolamento sulla gestione strategica. Naturalmente, i dipendenti dell'azienda devono avere accesso a queste informazioni.

Obiettivi misurabili dell’impresa (misurabili)

Se l'obiettivo di un'impresa non può essere misurato, allora non può essere controllato, pertanto, quando si approva un indicatore come obiettivo, è necessario determinare come verrà calcolato questo indicatore.Può sembrare che questo criterio sia ridondante, perché Se l’obiettivo dell’organizzazione è specifico, allora è naturalmente misurabile.

Da un lato, questo è abbastanza logico, ma, dall'altro, in pratica può risultare che misurare questo obiettivo sia molto difficile o che misurare un obiettivo specifico sia molto costoso per l'azienda.

Ad esempio, un obiettivo aziendale come la quota di mercato può essere molto difficile da misurare per alcune organizzazioni, sebbene sia abbastanza specifico e possa essere impostato per valori obiettivo, ma, di fatto, misurarlo può richiedere notevoli risorse finanziarie e di tempo.

Raggiungibilità (fattibilità) degli obiettivi aziendali (Achievable)

Da un lato gli obiettivi dell'azienda devono essere sfidanti, cioè per raggiungerli è necessario lavorare in modo efficace, ma dall'altro gli obiettivi dell'organizzazione devono essere realistici.Se gli obiettivi dell'azienda sono facilmente realizzabili, ciò scoraggia i dipendenti. Se gli obiettivi dell’organizzazione vengono fissati ogni volta troppo alti, i dipendenti sviluppano un’avversione psicologica per il lavoro.

Si scopre che i dipendenti dell'azienda possono fare del loro meglio, ma ogni tanto non raggiungono l'obiettivo dell'impresa. Questo modello di lavoro può portare al fatto che, anche se si fissa un obiettivo reale, non saranno in grado di raggiungerlo, perché già “abituato” all’irraggiungibilità degli obiettivi dell’organizzazione.

Inoltre, è anche necessario tenerne conto punto importante quando si verifica la fattibilità del criterio per la raggiungibilità degli obiettivi dell'organizzazione: molto spesso l'impresa ha più di un obiettivo, quindi un compito importante quando si stabiliscono gli obiettivi è il loro coordinamento.

È possibile che gli obiettivi dell'impresa siano contraddittori, pertanto, quando si stabiliscono valori numerici, è necessario determinare gli intervalli in cui questi obiettivi possono essere congiunti.

Incoerenza significa che valori specifici degli indicatori selezionati non possono essere raggiunti contemporaneamente. Ad esempio, un'azienda prevede di aumentare i profitti e allo stesso tempo ridurre significativamente i costi totali.

È chiaro che con determinati valori di questi obiettivi organizzativi (profitti e costi), ciò potrebbe non essere realistico. Ciò significa che quando si determinano i valori degli indicatori target stessi, è necessario assicurarsi attentamente che siano contemporaneamente fattibili.

Per fare ciò, è meglio utilizzare un modello di pianificazione strategica calcolato, compilato, ad esempio, in fogli di calcolo.

Il significato degli obiettivi dell'organizzazione (rilevante)

Quando si determinano gli indicatori target di un’impresa, da un lato, si desidera coinvolgere il maggior numero possibile di indicatori nel sistema di pianificazione strategica, in modo da ottenere la copertura più completa di tutte le attività dell’azienda.Ma, d'altra parte, più sono gli indicatori, più sistema più complesso Inoltre, sarà difficile per i manager stessi orientarsi e prendere decisioni se ci sono troppi indicatori.

Pertanto, quando si scelgono gli obiettivi dell'azienda, è necessario valutarli dal punto di vista della significatività e ogni volta porre la domanda sull'opportunità del loro utilizzo.

Certezza temporale degli obiettivi aziendali (a tempo/a tempo)

Naturalmente, quando un'azienda sviluppa un piano strategico e si pone degli obiettivi, è imperativo determinare il periodo di pianificazione. Pertanto, nel processo di definizione degli obiettivi per un'organizzazione, dovresti sempre legarli a scadenze specifiche.Se ciò non viene fatto, non sarà chiaro quando effettuare il monitoraggio piano-fattuale del raggiungimento degli obiettivi aziendali. Inoltre, è necessario tenere conto di un punto così importante come un possibile aggiustamento degli obiettivi dell'impresa durante l'attuazione del piano strategico dell'azienda.

Una revisione dello scopo dell'organizzazione può essere dovuta al fatto che alcuni fattori non sono stati presi in considerazione o sono stati presi in considerazione in modo errato. In questo caso, è possibile determinare in anticipo un periodo di tempo, dopo il quale è possibile apportare tali adeguamenti agli obiettivi dell'impresa.

Da un lato, la strategia dovrebbe essere un percorso luminoso dal quale non ci si può allontanare, ma dall’altro, in pratica, possono verificarsi diversi eventi che influiscono in modo significativo sull’attività dell’azienda.

Chiudere un occhio su di loro può essere molto occupazione pericolosa. Pertanto, l'azienda deve essere in grado di reagire rapidamente a eventi così significativi e di adeguare di conseguenza gli obiettivi aziendali e la strategia aziendale.

Gli obiettivi organizzativi sono un elemento obbligatorio del piano strategico dell’azienda

Se un’azienda non ha obiettivi, allora sarà difficile capire in seguito se l’azienda ha raggiunto o meno i risultati desiderati. Dopotutto, se non sai cosa vuoi, come puoi capire se l'hai ottenuto o no? Quando si imposta la gestione strategica e si sviluppa un piano strategico, gli obiettivi dell'organizzazione devono essere presenti.Forse all'inizio l'azienda non avrà un albero comune di obiettivi strategici, ma dovrebbero esserci obiettivi almeno per ciascun progetto di sviluppo che nasce dalla strategia sviluppata.

Pertanto, possiamo tranquillamente affermare che se un'azienda non ha obiettivi, allora non ha un piano strategico e non esiste un sistema di gestione strategica che garantisca lo sviluppo e l'attuazione di tale piano strategico.

Questa sembrerebbe un'affermazione ovvia, ma, tuttavia, abbastanza spesso ho dovuto affrontare una situazione del genere. Mentre realizzavo progetti di consulenza sullo sviluppo del management, ho potuto sentire una domanda simile da parte dei direttori.

Hanno detto che in precedenza avevano attratto società di consulenza, che li ha aiutati a risolvere il problema dell'impostazione della gestione strategica. Ma poi, guardando i materiali sviluppati, i direttori hanno chiesto sorpresi: "Dove sono gli obiettivi dell'organizzazione qui?"

Nei loro piani strategici, infatti, c'era solo una strategia, cioè le direzioni di movimento, ma i confini verso i quali era necessario muoversi in queste direzioni non erano definiti, cioè non erano definiti gli obiettivi dell'impresa.

I consulenti che hanno realizzato questi progetti sono riusciti a convincere il regista che così dovrebbe essere tutto. Cioè, gli obiettivi dell'azienda, ovviamente, sono necessari, ma ora puoi farne a meno, e poi in qualche modo devi ricordarti di svilupparli.

Pertanto, è stato impossibile verificare l’attuazione della strategia. Se tutto rimane così, i dipendenti diranno più tardi che stavano per trasferirsi nella giusta direzione, ma se i criteri non sono stati definiti, sarà molto difficile determinare l’efficacia di un simile movimento.

Aspetti pratici dello sviluppo degli obiettivi organizzativi

COSÌ, obiettivi aziendali– si tratta di un insieme di indicatori specifici che caratterizzano l'efficacia sia dell'azienda nel suo complesso (indicatori strategici) sia degli oggetti di livello inferiore (processi aziendali, progetti, centri di responsabilità finanziaria - FRC).Inoltre, è necessario prestare immediatamente attenzione al fatto che alla fine tutti questi indicatori dovranno essere inclusi in un modello di bilancio finanziario ed economico integrato (olistico). Dopotutto, deve esserci una chiara relazione tra il sistema di gestione strategica e il budget.

Un esempio numerico degli obiettivi di un'organizzazione, interconnessi con i budget strategici dell'azienda, è discusso nel libro "Gestione strategica e sviluppo aziendale efficace" e il modello elettronico fa parte della soluzione CD "Gestione strategica dell'impresa" (qui puoi trovare un gran numero di esempi di piani strategici di varie aziende).

Da quanto sopra ne consegue che lo sviluppo degli obiettivi aziendali è una delle fasi più difficili nell’elaborazione del piano strategico di un’azienda.

A proposito, devi prestare molta attenzione a uno caratteristica importante eseguire tutto questo lavoro (dalla conduzione dell'analisi strategica alla formazione di un piano strategico e alla fornitura delle condizioni necessarie per la sua attuazione).

Nonostante esista una sequenza apparentemente lineare di azioni per sviluppare un piano strategico, in pratica è molto raramente possibile fare tutto in una volta sola.

Il problema qui è questo. Quando si elabora un piano strategico (così come qualsiasi altro), sorge la domanda: da dove cominciare: con un'analisi o con lo sviluppo degli obiettivi dell'organizzazione.

Da un lato, è necessario iniziare con l’analisi strategica. Ma, d'altra parte, quando si conduce qualche tipo di analisi, è necessario avere in anticipo almeno alcune linee guida per gli obiettivi dell'azienda.

In caso contrario, l'analisi potrebbe essere ritardata e non vi è alcuna garanzia che porti al risultato desiderato. Si scopre che questa analisi deve essere in qualche modo limitata, per stabilire almeno un quadro approssimativo.

Risulta quindi che in pratica è possibile ottenere un piano strategico più o meno normale solo attraverso iterazioni, avvicinandosi successivamente la giusta soluzione. Cioè, la sequenza lineare si trasforma effettivamente in ciclica.

È del tutto possibile che, oltre all'analisi strategica, sarà necessario condurre una diagnosi completa dell'azienda. La tecnologia diagnostica (analisi) completa dell’azienda dovrà essere applicata non solo al fatto, ma anche al piano.

Ciò significa che prima viene effettuata un'analisi dello stato attuale: viene valutata la strategia attuale (inclusa la sua componente di marketing, come una delle più importanti), il modello organizzativo e funzionale, il personale impiegato e la situazione finanziaria ed economica. in tutto ciò che ti permette di ottenere. Nel valutare quest’ultimo aspetto, naturalmente, bisognerà analizzare l’attuale modello di budget dell’azienda.

Quindi, dopo aver completato la prima versione della diagnostica completa, viene sviluppata una nuova strategia, nuovo sistema marketing, vengono determinati un nuovo modello organizzativo e funzionale, i fabbisogni di personale e un piano per adeguarli a tali requisiti, e viene costruito un nuovo modello di budget, con l'aiuto del quale la componente finanziaria ed economica del nuovo (ora pianificato) viene valutata la versione della società attuale.

È chiaro che ciò può accadere più volte. Anche se non è necessario lasciarti trasportare troppo. A volte cercare di ottenere la soluzione perfetta ti costa tempo e posizione competitiva.

Un altro punto a cui bisogna prestare attenzione è legato alla determinazione di quali obiettivi per l’azienda siano primari e quali secondari.

Spesso tra gli obiettivi strategici di un’azienda dominano quelli finanziari ed economici. Tali indicatori strategici possono includere, ad esempio, utile netto, rendimento delle vendite, rendimento delle attività, redditività equità eccetera.

Sorge la domanda: quale dovrebbe essere la sequenza di pianificazione degli obiettivi dell'organizzazione, cioè da quali obiettivi iniziare, a quali passare e quali dovrebbero essere alla fine della catena.

Ancora una volta, dopo uno studio approfondito questa edizione possiamo giungere alla conclusione che in questo caso la sequenza lineare si trasforma in ciclica.

Cioè, dovrai percorrere l'intera catena almeno due volte. Puoi iniziare con alcune stime (più precisamente, i valori minimi desiderati) per gli indicatori strategici, e poi passare da questo livello globale a uno inferiore.

Pertanto, dopo aver ricevuto una linea guida per gli indicatori strategici, sarà necessario pianificare quelli operativi e quindi, in conformità con il modello di budget sviluppato, calcolare valori esatti indicatori strategici.

Se si tratta prevalentemente di indicatori finanziari ed economici, saranno contenuti nei budget finanziari, compilati sulla base di quelli operativi.

È chiaro che durante la pianificazione potrebbe essere necessario ripetere questa catena più di una volta.

Esempi di albero degli obiettivi di un'azienda

Mangiare approcci diversi allo sviluppo di un albero di obiettivi per una specifica azienda. Di seguito sono riportati alcuni esempi di un albero di obiettivi organizzativi.Albero degli obiettivi organizzativi (esempio per una società di commercio all'ingrosso)

Un esempio di albero degli obiettivi per una società commerciale che vende apparecchiature elettriche è mostrato in Figure 1-5. In questo esempio, tutti gli obiettivi organizzativi sono divisi in cinque gruppi (vedi. Riso. 1).Riso. 1. Un esempio dell'architettura dell'albero degli obiettivi di un'organizzazione

Obiettivi aziendali dell'impresaè un insieme di indicatori fondamentali per l’azienda nel suo complesso. In altre parole, possiamo dire che gli obiettivi aziendali di un'organizzazione sono gli indicatori strategici dell'azienda.

Gli obiettivi aziendali dell'impresa determinano i principali indicatori della crescita dell'azienda. In questo caso, questi indicatori di crescita includevano tre obiettivi principali (vedi. Riso. 2).

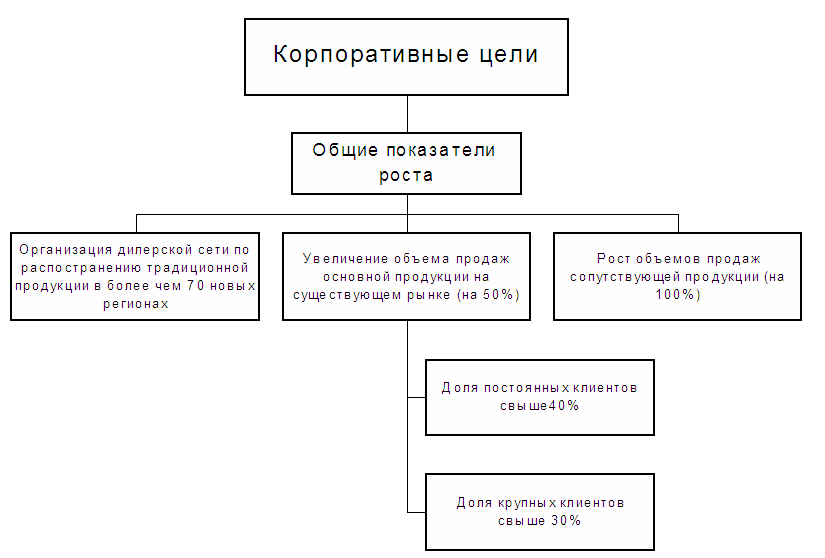

Riso. 2. Un esempio di albero degli obiettivi aziendali di un'organizzazione

L'azienda prevede di crescere attivamente attraverso lo sviluppo di una rete di concessionari, che dovrebbe coprire almeno 70 regioni.

Allo stesso tempo, i volumi di vendita nei mercati esistenti dovrebbero aumentare del 50%. Inoltre, questo obiettivo è diviso in due sotto-obiettivi.

La quota dei clienti abituali dovrebbe superare il 40% e quella dei grandi clienti oltre il 30%.

Indubbiamente l'azienda ha adottato una certa classificazione dei clienti secondo criteri in base ai quali è stato possibile determinare quali clienti erano abituali e quali grandi.

Oltre a questi obiettivi, l'azienda prevede di raddoppiare il volume delle vendite dei prodotti correlati.

Obiettivi di prodotto dell'organizzazione V in questo esempio determinare la quota delle vendite in base alle posizioni di assortimento dell'azienda (vedi. Riso. 1).

Obiettivi operativi dell'impresa determinare l’efficacia pianificata dell’implementazione delle principali funzioni aziendali della società. Nell’esempio presentato, vengono evidenziati tre gruppi principali di obiettivi operativi (vedi. Riso. 3).

Riso. 3. Un esempio di albero degli obiettivi operativi aziendali

Gli obiettivi operativi per la funzione aziendale Vendite includono quattro indicatori.

Si prevede di aumentare il numero di nuovi clienti abituali del 200%. Allo stesso tempo, la deviazione dei prezzi dalla media del mercato non dovrebbe essere superiore al 20%.

Almeno il 30% del volume totale delle vendite deve essere venduto nelle regioni e il numero di uffici di rappresentanza regionali deve essere almeno 50.

Quando si tratta del target dei clienti abituali, si scopre che non sempre ha un impatto positivo sul business. Almeno per alcune imprese, l'aumento del numero dei clienti abituali mette invece in guardia i gestori.

Ad esempio, il direttore di uno rete di vendita al dettaglio, che vende prodotti audio-video, ha affermato che i clienti abituali in realtà sono ben lungi dall'essere un regalo per loro.

Lo ha spiegato in modo molto semplice. È molto più probabile che i venditori nei punti vendita sostituiscano il prodotto “di sinistra” per i clienti abituali piuttosto che per quelli che vedono per la prima volta.

Per fare ciò, l'azienda mescolava costantemente i venditori, cioè li trasferiva da un punto vendita all'altro. Lo facevamo abbastanza spesso, perché... i venditori abbastanza rapidamente "fecero conoscenza" con i clienti abituali e iniziarono a vendere loro la merce "sinistra".

Per la funzione aziendale "Fornitura" nell'esempio in esame (cfr. Riso. 3) sono stati individuati tre obiettivi.

La quota di forniture dal fornitore principale non deve superare il 70%. Inizialmente l'azienda è stata creata come distributore di uno dei fornitori esteri. Con il passare del tempo, la concorrenza cominciò a diventare più dura, quindi era necessario trovare riserve per risparmiare sui costi.

Allo stesso tempo, la qualità dei prodotti dei fornitori nazionali è gradualmente migliorata e i costi di acquisto dei loro prodotti (prezzi + spese di trasporto) sono inferiori a quelli delle società straniere. Pertanto, questa società ha gradualmente deciso di aumentare la quota di fornitori nazionali.

Per quanto riguarda i prodotti correlati è stata scelta fin da subito una strategia focalizzata sui fornitori nazionali.

Nella funzione aziendale “Stoccaggio e Trasporto” sono stati fissati due obiettivi. L'azienda prevede di concentrarsi sullo sviluppo del proprio sistema di magazzino, quindi il rapporto tra magazzini propri e affittati dovrebbe essere compreso tra l'80% e il 20%.

Anche per quanto riguarda i trasporti l'azienda intende fare affidamento principalmente (dal 60% al 40%). propria forza. In misura maggiore, tali decisioni sono causate dal fatto che il mercato dei servizi logistici in outsourcing non è ancora sufficientemente sviluppato nel nostro Paese.

L'azienda aveva semplicemente paura di esternalizzare queste funzioni perché non riusciva a trovare controparti affidabili che non creassero problemi nella collaborazione con i clienti.

Obiettivi gestionali dell’organizzazione sono divisi in otto gruppi, ciascuno dei quali corrisponde alle principali funzioni gestionali implementate in una determinata azienda (cfr. Riso. 4).

Riso. 4. Un esempio di albero degli obiettivi di gestione aziendale

Il sistema di marketing dell'azienda dovrebbe consentire di garantire che la quota dei costi sul fatturato per le ricerche di mercato e la pubblicità non superi rispettivamente il 2% e il 10%. In questo caso, ovviamente, gli obiettivi di vendita devono essere raggiunti.

Grazie ad una gestione finanziaria più competente, il ciclo finanziario non dovrebbe superare i 35 giorni. Il sistema di gestione economica deve garantire il controllo di tutti i costi, la cui quota supera l'1% dei costi totali.

Va notato che spesso sono le crisi a costringere le aziende a prestare maggiore attenzione allo sviluppo del sistema di gestione e all’aumento dell’efficienza operativa (vedi il libro “Crisi - Aphedrone or Magic Kick-off. Tecnologia anticrisi per aumentare l’efficienza aziendale” ).

La relazione tra obiettivi e strategia dell’azienda

È necessario prestare attenzione a un punto così importante come una chiara relazione tra gli obiettivi dell'organizzazione e la strategia per raggiungere gli obiettivi. Ed è anche molto importante garantire che gli obiettivi e la strategia dell’azienda siano chiaramente registrati su carta e comunicati a tutti i top manager.In pratica, quando si sviluppa un piano strategico, è possibile modificare leggermente la sequenza delle azioni. Vale a dire, sviluppare prima la prima versione della strategia aziendale, ovvero determinare le principali direzioni di movimento, quindi formulare gli obiettivi dell'organizzazione - determinare gli esatti parametri quantitativi dei confini del movimento nelle direzioni selezionate.

E poi è necessario tornare nuovamente alla strategia e renderla pienamente conforme agli obiettivi e alla strategia dell’azienda. Questo approccio è abbastanza giustificato, perché alla fine dà il risultato desiderato ed è allo stesso tempo psicologicamente più facile da percepire.

Pertanto, le aziende lo utilizzano abbastanza spesso. Ma è molto importante seguire il ciclo strategia-obiettivo almeno due volte, altrimenti potresti ritrovarti con un piano strategico incoerente.

Ad esempio, quando un’azienda operante nel settore alimentare stava sviluppando un piano strategico, ha deciso di iniziare prima con la strategia, quindi di sviluppare gli obiettivi dell’organizzazione e di allinearli alla strategia.

Era la prima volta che l'azienda sviluppava un piano strategico, quindi non c'era ancora esperienza in questo senso. Di conseguenza, per alcune posizioni si è scoperto che gli obiettivi non erano coerenti con la strategia.

Uno degli indicatori strategici più importanti dell'azienda era il profitto. Ma allo stesso tempo, per alcune posizioni la strategia mirava a raggiungere altri indicatori.

La situazione è stata ulteriormente complicata dal fatto che il piano strategico non è stato registrato su carta, quindi il monitoraggio dell'attuazione del piano strategico è diventato molto più difficile. Ad esempio, il direttore generale iniziò a capire perché i profitti dell’azienda non crescevano al ritmo desiderato, ma allo stesso tempo la crescita delle vendite in termini fisici superava significativamente la crescita dei profitti.

La Direzione Marketing e Vendite ha affermato che durante lo sviluppo del piano strategico, c'era un'impostazione secondo la quale i prodotti dell'azienda dovevano essere presenti anche nell'angolo più remoto della regione in cui operava l'azienda.

Naturalmente, ciò ha portato, in primo luogo, a costi di trasporto elevati e, in secondo luogo, a un piccolo margine, perché nei villaggi e nei villaggi acquistavano principalmente i prodotti più economici.

Naturalmente, come risultato dell'implementazione di tale strategia, i profitti sono diminuiti, sebbene l'indicatore di copertura del mercato sia aumentato.

Quando si sviluppa il piano strategico di un'azienda per l'anno prossimo si era già tenuto conto degli errori precedenti e tutti i punti principali erano registrati su carta, concordati con tutti i vertici e approvati dal direttore generale.

Quindi, gli obiettivi dell'organizzazione sono uno di elementi essenziali piano strategico e del sistema di gestione aziendale in generale. Per una gestione aziendale efficace, è importante non solo imparare a sviluppare obiettivi, ma anche fornire le condizioni necessarie per il loro raggiungimento con successo.

Nota: l'argomento di questo articolo verrà approfondito nel corso del workshop "Gestione strategica e sviluppo efficace del business", che è realizzato dall'autore di questo articolo -